С��������ֵ���ɱ����������о�

|

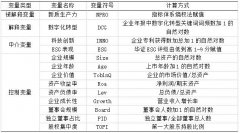

����ԣ ��������ͨ�������� ���ӱ���ó��ѧ���ѧԺ���ӱ� ʯ��ׯ 050061�� ժҪ��������Դ������ҵ�������Ȼ���������Ч��Ϊ��ҵ�ؼ�����ı����£�С�����������ܼ�ʻ���������ռ���������ҵǰ����ҵ�ֹ㷺�������ϱ��ֳ�����δ��Ч��ֵ�ý�һ���о���ɱ���������������ԭ����ͨ���Ѽ�������С������2019-2023�����ָ����������С�������������ⲿ��ֵ�������ڵijɱ�������״���з���������Ե����С��������ֵ���ɱ��������Ż����飬ּ�ڰ���С�����������ɱ�������������ǿ�г�����������Ϊͬ��ҵ������ҵ�ṩ�ο��� �ؼ��ʣ�С����������ֵ���ɱ��������ɱ����ƣ�����Դ������ҵ һ������ ��������Դ������ҵ�����Ӿ磬������Ч��Ϊ��ҵ���淢չ�ĺ������⡣���˶�·������������80�����������ļ�ֵ��������ָ����ֵ��ֵ����ҵ�ľ�Ӫ���ϵ��������ҵӦͨ��ʶ���ֵ��еķ���ֵ�����Ż���Դ���ã���ֵ���ɱ��������Ƕ���һ���̽��й�������������ֵ�Ի��ڣ������ҵ�ļ�ֵ����������������Դ������ҵ��չ�滮��2021-2035�꣩��Ҳǿ����ȫ��ҵ��Эͬ��չ������Դ������ҵȫ��λ��չ����Ҫ�ԣ�����Դ������ҵ��ȫ��λ�з����֣�������ǿ“��������”����·�ߵ�����ٽ�������ز�ҵ������ֵ��ȫ�淢չ�����ڴ˱����£�����Դ������ҵҪ��������ֵ���ɱ����й�����ͨ���ۺ������������ڵijɱ����⣬ʵ��ȫ���̡�ȫҪ�ص�Ŀ��ɱ����ƣ�����Ϊ��ҵ��ս�Ծ����ṩ֧�֡� ֵ��ע����ǣ���Ϊ��ҵ�������±�˵�С��������2019-2023���Ӫ�ո���������ԼΪ90.66%����ͬ�ھ�������ȴ����ȻΪ�������ֳ����ղ�������״̬���������˾�ڳɱ������������иĽ��ռ䡣���Ļ��ڼ�ֵ���ɱ��������ۿ�ܣ�ͨ���С���������ⲿ��ֵ���������ijɱ�����ʾ�����ղ����������ԭ����Ϊ����Դ������ҵͻ��“����Ͷ��——�ɱ�ʧ��”����ҵ�����ṩһ���ο��� ����С�������ſ�����Ӫ״�� 1.С��������˾�ſ� С�������dz����Ƕ����µĻ������綯����Ʒ������ʽ������2015������˾��չ�ϣ�С��������2020����C+�����ʳɹ�����������2021���ڸ۽������У���Ϊ��������������˫�����е��иŹ���ҵ���ϣ�С��������������ijﻮ����2018�꿪ʼ�������������ʽ����G3���Ͳ������������Ӵ�2020�꿪ʼÿ���Ƴ�һ�������ܵ綯�������ͣ�2023���Ѿ��Ƴ���������G6��ͬʱ��С������������չȫ���г���2022��ŷ���ҷ������Ŀ�ҵ��Ͷ��ʹ�ã�2024������Ĵ������г�������ȫ�����̡�С��������“�Ƽ��������ܵ綯�����ı�����δ�����з�ʽ”Ϊʹ������������з�������Ŀǰ�ѽ���6���з����ģ�ƾ���Ƚ�������ʻ������������������������ʵ�����ܻ���ʻ���û�����Ľ�ϡ��з��˲����Ƴ³��£����齨ȫ����ģ������Ԫ���������еĿ���Ŷ���2024�꣬С��������������Ч�綯�ܹ������ܼ�ʻ���ɡ���ȫ������һ�������������綯��ϵ���������´���ɢ����������ϵ����������Ʒ�ۺ������ﵽ�¸߶��� 2.С��������Ӫ״�� ���1��ʾ����Ȼ����С������Ӫҵ���������Ӫҵ�ܳɱ��������������������������������˾���ڼ��“��������”���ԣ��з����ô�2019��20.70��Ԫ������2023��52.77��Ԫ���з�Ͷ�벻�ϼӴ�������˾���������Խ������з��ɹ�ת��Ϊ����Ч��������2023��Ӫ��ͬ������14.2%�����з���������Զ��Ӫ�����٣��ټ������ۼ�����������ά�ָ�λ�����¿���ȱ�ڳ��������� ��1 С������2019-2023�����ֲ�������  ���2��ʾ��2020��С�������״�ʵ��ë�����ɸ�ת����������P7��ģ�������ƶ���λ�̶��ɱ��½����Լ�������ʱ���ȹ�Ӧ��ǩ����ս��Э�齵���ɹ��ɱ���Ҳ�ù�˾����һ����ӯ���ռ䡣2021���2022��ë���ʴ����������Ҫ�����ڹ�˾�³����Լ�ȫ�����ܵ綯ƽ̨�Ŀ����������з��ɹ�ת��Ϊһ����ģ���ɱ����ƣ���2023�깫˾ë�����轵��Ҫ�������Ƴ�G9�³���ʧ��������G3i���ڿ����ǺͿ�湺���ŵ������Ӫҵ�ɱ���ߵ�ͬʱû���ջ�Ӧ�е����롣2023��������Դ������ҵ�����������ң��г��۸���ϵ�����ܵ������С���������ò����ٸ���ļ۸�ѹ���������������������С����ռ���С������2019-2023�����۾����ʳ���Ϊ������ë���ʲ�ֵ�ϴ������ڳ����ڵ�С��������˵�����з�֧����Ӫ��Ͷ��Ӿ�����һ����������б�Ҫ����ֵ���ɱ�������״���з�����������˾��һ��ǿ���ɱ�������ʩ�� ��2 С������2019-2023��ë���ʺ�������  ����С��������ֵ���ɱ�������״

1.�ڲ���ֵ������

��1�������

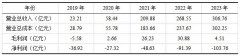

С���������з���ϵ��“ȫջ����”Ϊ����ս�ԣ����з���֧��Ҫ�����з���Աн�������������Լ��ؼ���Ӳ�����������з���صĿ�֧������3�ɵ�����˾�з���Առ��Ա����ռ�Ƚϸ�������ȶ�����ʼ���Ŷ�Ҳ��Ϊ�з���Ա��������˾���Ӵ����з��Ŷӣ��������������Ʒ�з��������ľ������Ĺؼ������з�Ͷ���ģ������˾��2019���Դ��ڻ��۽����з����Խ�Ϊ���������Ƴɱ������з�Ͷ�뵼���з���֧ռ������˾Ҳ���Կ��ٵõ��г��Ͽɡ�2020����з���֧ռ�������ȶ����Խϸ������ڹ�˾��Ҫ���з�Ͷ����ȷ������������2020����2023���з���֧�����������ڴ��ڼ�����˾�����ƶ�XPILOT�ȸ���ʻ����ϵͳ���������������з������졢���ݼ��人��������ʩ����Ͷ����2023���з���֧ռ�������ͣ������ڱ����������������ǰ��������������ʹӪҵ����������������ҵ�ɱ��ṹ��һ���Ż�ʹ�з���֧���Ը������ķ�̯�� ��3 С������2019-2023���з���Ա���غ��з���֧ռ��  ��2���ɹ�����

2022��С������������������91.39��Ԫ����2021�������һ���������ؼ��㲿���ɱ�����������Ҫ������ΪŤת�������棬2022��12��G9��������ʧ����˾������Ӧ����ϵ�ĸ�ڲɹ�����������������Ż�����ԭ���Ĺ�Ӧ������Ӫ������ɹ������㲿���ɹ����ϲ�Ϊ�ɹ�����������SRM�ɹ�ϵͳƽ̨���������ɱ����ùܿصľ�ϸ��ˮƽ�Ͳ�����ϵ�ĺϹ�������ʵ�ֽ�����Ч����С�������㲿���ɹ����ձ����ͬ�У���Ȼ���ɱ����������ţ�2023��1��30������Ӣ�ս����Ѵ�ͳ�����˾��������˼·������С���������ڲ���Ӧ���������飬��ʼ“��Ԥ�㣬ץ����”����2023��10��9�յ��ڲ������ϣ��ɹ�����������ᱻְͣ������Ա����ϵ��飬�Ⱪ¶�˲ɹ����ڿ��ܴ��ڽϴ�ijɱ��������⣬�ɹ�������Ϊ��ֵ�������е���Ҫһ�������������������ĿǰС���������ڼ�ǿ�Բɹ����ڵĹ������Ż���ҵ��Ӧ�������Ͳɹ��ɱ��� ��3����������

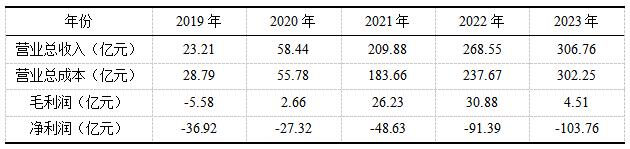

С���������ý���ʽ���ܲ��ֲ��ԣ������������Ϊ�뺣�����ʵĺ���С�����ܹ���������2021��12��ͣ����2017���Խ��㶫���칤����2020��5��Ͷ�����뿪������غ��ʽ����Ĺ㶫����������2023��2��Ͷ����Ŀǰ�����人�������ڽ�����������δ���人������ʼ��Ӫ����ҵ���������۾����ӵ�ѹ����Ŀǰ����ҵ���ٲ����������⣬2023��G6������������������̨����������������Ϊ3900̨�����������ʲ���30%�������㲿��������������״̬Ҳ�������ն˶��������������ҹ�Ӧ����ɻ��ڹ�������һ����Эͬ�������ɱ�4��֪��������˾��һ���IJ��ܲ������⣬�����������������ӣ������г��ݶ�����������ơ�ͬʱ�ʱ��ɱ�Ҳ�����ӣ���ӳ����ģ�������п��ܴ��������ܿ�ʧ�⣬2021��С�����������ٻ������������G3����13399������������Ҳ�����������ⷢ������������ΪP7�����з�ӳ��������G9ϵͳ�״������G6�������г��ֵĸ��ֹ���ȱ�ݡ�Ϊ�������������ѹ����ռ䣬Ӱ����ҵ�ľ�������С������Ҫ�Ż�ȫ��������������ϵ�� ��4 С������2019-2023�꽻���������ʱ��ɱ�  ��4�����ۻ���

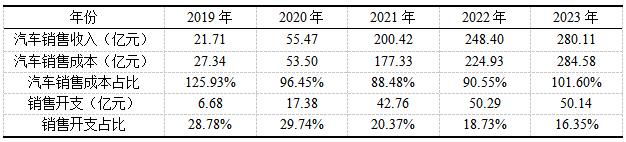

С�����������ۻ�����Ҫ�����������۳ɱ������۷��á����5��ʾ��2020�����к�С�����������۳ɱ��������������룬������ҵ����ʵ�ֹ�ģ���ã���2023�����ʵ�еĴ�����������������ﵽԤ������70%ʹ��С���������۳ɱ����������������룬������ҵ�����һ��������Ч�� С����������“ֱӪ+��Ȩ”ģʽ��2021��3��ʵ�������ŵ�����Ϊ178�ң�����2023��ĩΪ500�ң���Ȩ�ŵ������Ҳ�ڲ��������ŵ�Ŀ������Ų����ܱ�֤��ӪЧ�������ھ�Ӫ���Ƶ��ŵ꣬С��������2023��9���Ƴ�“ľ�Ǽƻ�”���۽���ϸ��������������������ռ䡣2019-2023�����ۿ�֧ռ�ȳ��ֽ������Ƶ��Ը�����ҵˮƽ��Ȼ�������ۿ�֧ռ�������½�Ҳ��������ҵ�ɱ�������Ч���������г���֪������������������죬��ҵͨ���Ż������ŶӼܹ���������������Ϲ�Ӧ����������ϵ������һ���̶�ʵ�����۳ɱ��ڹ�ģ���������ϵ���Ч�������Ż��� ��5 С������2019-2023���������ռ��  2.�ⲿ��ֵ������

��1����ҵ��ֵ������

С������������ҵ��ֵ�������Σ��ڼ�ֵ���а����ź��Ľ�ɫ���侺�����ܴ�̶���ȡ���ڶԺ��ļ��������պͶԹ�Ӧ���Ĺ�����������Ϊ����Դ����ԭ������Ҫһ�������ض����Ͷ��Ƶ��������һ��������ͨ�����������С�������������λ��ڵijɱ�������Ҫ�������棬һ�ǽ������ں����ĵ�һ�뵼�幩Ӧ�̣����ǽ���ս�Ժ�����ϵ�ĵ�ػ���ϵͳ�������̣����Ƕ����о������Ӧ���������λ��ڣ�С�������ijɱ�����������ǿ���ͻ���ϵ������ͨ����Ч�Ŀͻ���ϵ�������˽������ߵ�����ͷ����������ͻ�����ȡ�ͬʱ��С�������������������ξ����̵���Ȩ�������ر����������߳��о����̵��������Դ����ؿ����г����������Ż������̲��֣�����������������Ч�ʺ��г��������� ��2����Ӧ�̼�ֵ������

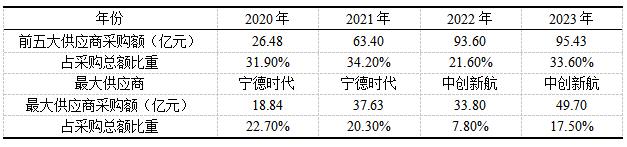

С��������Ӧ����ϵ����“ȥ���Ļ�”ս�ԣ�ͨ����ɢ�ɹ�����������������6��ʾ��С������2020-2023��ǰ���Ӧ����Ϊ��ع�Ӧ�̣��ɹ��������̬���������Ӧ�̵����������������ر��ڶ����������2021������ʱ���ɹ�ռ����Ȼ�����½�����ռ�Ƚϴ���������С������������ʱ��ͨ��ս�Ժ�����ϵ�������潻������ͬ�з��¼�����ͬʱ��ü۸����������ͳɱ�������Ϊ���ѶԵ�һ��س��̵�������С��������ʼȥ“���»�”���Ӵ���������̵ĺ�����2022������زɹ����½�������G9����Ӧ�����е�أ�2022��2023�����Ӧ��Ϊ��س����д��º�����زɹ�����Ҳ�����½���ͬʱ��С��������Ȼ���빩Ӧ�̴����̬���ں����������ڽ���뵼�幩Ӧ�����ȶ�����ҵ�İ뵼��ɱ��ɹ��ɱ�����Ҳ���������� ��6 С������2020-2023�깩Ӧ�̲ɹ����  ��3��������ֵ������

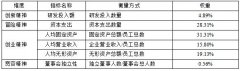

�ڿͻ������棬С�������������Ļ��䱸ȫ������ܷ����Ƴ�“��������”�ṩ������������������ʵ��“3+4+4”����Ȩ�汣�ϣ����������ߵ��ó��������ڿͻ���˽�������棬��˾������ذ�ȫ������ϵ��������ع����飬��ʱ�Ų����ݰ�ȫ©������ǿ�ڲ���ѵ�ͼ�飬�����ͻ���Ϣ��ȫ���ڴ����ͻ�Ͷ�߷��棬�����߿�����XPENG APP�����ںŵȶ�������������ߣ���ҵ�ӵ�Ͷ����������������м�ʱ���Ͻ���������������ֱ����ȷ����ʱ�����ͻ����⡣�ڿͻ�����ȹ����ϣ���˾�Կͻ��������г�̬���ռ�������������ϰ���Ż��ռ�������Ϊ��Լ������ʱ���Ƴ�5�뼴ʱ���ۻ��ƣ��ɱ�7�ɵã����к�˾�������ƵĿͻ�������ϵ�ͻ������ά����95%���ϡ���ȻС��������Ʒ�ƽ�������������������ж��صIJ��ԣ��������Ӫ������������Դ������ҵ��λ�Ӹ�λ���������������� ��7 С������2019-2023���ͻ���������  ��4��������ֵ������

С����������ҵ�۸�ս�뼼�������в�ȡ���̺����ͼ����������е�ģʽ��2023����С�����������Ž�Ϊ���ҵļ۸�ս���ڱ�֤��Ʒ���������ܵ�ͬʱ��Ҫ���ͳɱ���ά������ռ䡣һ������С������ͨ��������ε���������г��ҵ�������������������������CEA���ӵ����ܹ������������ͳɱ�����߾�����������2023����εδ��ս�Ժ���������ȫ�³�������ʵʩ��Ʒ��ս������һ������С������ƾ�������з���ȫջʽ���ܸ�����ʻϵͳ�ͳ�������ϵͳ�����ͻ����ӿ켼���з�����ͨ��ս�Ըĸ�ȫ���̽�����������ܳ��ɱ���������2022��G9��¶����֯���Ÿ��ѵ������С����������������ȵ���֯�ܹ���������ҵ�������ڲ��ĸ����ս��Ŀǰ���ж������ĸ߹���ְ��������䶯���ڲ��������Ӱ�칫˾��ս��ִ�к��ճ���ӪЧ�ʣ�ʹ��ҵ�뾺����������ڳɱ������ϴ���һ�������ơ� 3.С�� С�������ڼ����з����Ʒ��������ɹ��������ܹ�ά���Լ��ľ����������ҹ����˽�Ϊ���Ƶ�������ϵ�����ۿ�֧���γɹ�ģЧӦ����ֵ���ɱ�����ȡ����һ����չ����Ŀǰ�ɱ���Ȼ�ϸߣ��Դ���һЩ�����Ż��ķ��������ڲ���ֵ���ϣ�С�������ɹ������㲿���ɹ��۸���Ȼ����ͬ�����ڲ����������һ���Ż�������������Ч�ʺ������ܿ���ϵ���д������Ŀռ������ʱ��ɱ����Ž��������Ӷ�������һ���̶�Ҳ��Ӱ������ռ䡣���ⲿ��ֵ�����棬С��������Ӧ���γ�ս�Ժ������һ���̶��Ͽ��Ի�óɱ����ƣ���������������ܵ��¹�Ӧ�������ӣ���Ӧ�̿��ܻ����������Ƶ�λ�ڼ۸�̸����ռ���������Ӷ�����С���������ͳɱ����뵼�幩Ӧ���ȶ���Ӫ�����ýϸ�Ҳ�����˳ɱ������Ѷȡ� �ġ�С��������ֵ���ɱ������Ż����� 1. ��ɹ���ϵ�ĸ���Ͳɹ��ɱ� С������Ӧ�����ƽ���Ӧ���ṹ���Ż���ͨ��ս�Ժ����뼼�����¹������Թ�Ӧ��ϵ��һ���棬�������ֻ���Ӧ������ƽ̨ʵ��ȫ���������ܿأ����“ľ�Ǽƻ�”��ʵ�����飬�ƶ������Թ�Ӧ��Ŧ���裬���ѿؿ��ˮƽ������״�������������뾶�Ϳ����ת��������߲ɹ�Ч�ʺͽ��Ͳɹ��ɱ�����һ���棬�������������ϲɹ��ƻ������ù�ģ���������ƽ��ͺ����㲿���ɱ���������Ӧ�����ԡ�ͬʱ��С������Ӧ������ǿ�ڲ��������ȣ�ȷ���ɹ����̵����Ժ����ԣ����ٲ���Ҫ�ijɱ�֧���� 2.�Ż�������Ӫ���������������ɱ� С��������Ҫ�������������̽��о��滯��������ֵ������ʶ����������ֵ���ڣ�ʵ�ֹ����������������ڲ�������Դ�˷ѣ��ر�Ҫͨ�����������������Ż������³��Ͳ������½����������ڣ���߲�������������һ���棬Ҫ����ȫ�������������ܿ���ϵ�������û����������Դͷǿ�������滮����������������µķ������ʱ��ɱ�����������Ч����Ʒ�������� 3.�Ż�������Ӫ����������Ӫ��Ч�� С������Ӧ�����Ż����۲��ԣ�����Ӫ��ģʽ�����ڿͻ���ֵ��һ���棬��˾������չ���������������������ʽ���ֻ�չ���빺��ƽ̨�����������ŵ꽨����Ӫ�ɱ�����������Ч������һ���棬���Ծ���Ӫ���ƹ㣬���ô�����������������ߣ������û�������̨������AI����ʵ��360�ȿͻ������Ƹ��Ի�Ӫ�������봫�����ԣ���ͨ��������Ա������ϵ����ֵ����ǿ���ͻ���ϵ�����������ͻ�������ֵ��Ʒ���ҳ϶ȣ�������DZ�ڿͻ�������Ӫ��Ͷ������ȡ� 4.�Ľ��˲������������ٽ��ɱ������Ż� С������Ӧ�����˲���������˻���������Ա�����Ŷ��ڳɱ����Ʒ����������ס�һ���棬��˾ͨ�����ڵijɱ���ƺͼ�Ч��������̬������ЧĿ����Ȩ�أ��ڼ���ͻ�ƹؼ��������з�ָ��Ȩ�ؼ������£��ڳɱ����ƽ��Ƚ�ǿ���ɱ�Ч��ָ����������������Ч��ȷ����Ч��ϵ����ս���ݽ����г������������Ż���ֵ���ɱ���������һ������Ӧ��ǿ�˲��ݶӽ��裬�����˲ųɱ���ʶ��Ϊ��ҵ��ֵ��ת����������������ע��־ö����� �塢���� ����������С��������ֵ���ɱ������ķ���������Ż����飬��Ϊ��ɱ������Ż���ᴩ��ֵ��ȫ���ڣ���ҵӦͨ���Ż������ڳɱ�����ʵ�ֽ�����Ч����Щ���Զ�����Դ������ҵҲ��һ�����������������ҵӦ���ɱ�������Ϊ����ս��Ҫ�أ����ڼ��ҵ��г����������ֳɱ�������ʵ�ֿɳ�����չ���ⲻ���ܹ��ƶ���ҵ�������µĸ߶�������Ҳ��Ϊ�������ṩ�����ʡ������Լ۱ȵIJ�Ʒ����� �ο����ף� [1]���˶�·����.��������[M].��С��,��.����:���ij�����,2005. [2]���ر�,����,���.��ֵ���ɱ������Ľ����Ӧ�ð���——��ֵ���ɱ�������PZ��˾��Ӧ��[J].���֮��,2023(2):147-152. [3]���ر�,�ź���.������ƹ���Ӧ�ð���:��ֵ���ɱ�������Ӧ��[J].���֮��,2016(24):132-136. [4]��ع��,����ӳ,���ӫh.��ɫ���ñ���������Դ�������۲����о�[J].�̳��ִ���,2024(12):71-73. [5]���.PZ��˾��ά��ֵ���ɱ�����ʵ��[J].��������,2023(19):33-38. [6]����,Τ����,������,��.��ֵ���ɱ���������ҵ������Ч��Ӧ��[J].��������,2020(20):79-80. [7]���Ҿ�,������.��ֵ���ӽ�����˹���ɱ������о�[J].�ִ���ó��ҵ,2024,45(22):150-152. |

C2Mģʽ��������

C2Mģʽ�������� ��ҵս��ת���е�

��ҵս��ת���е� ����ʱ��������ҵ

����ʱ��������ҵ С��������ֵ����

С��������ֵ���� ���־��á���ҵ��

���־��á���ҵ�� ��ҵ���ֻ�ת����

��ҵ���ֻ�ת���� ����Լ��������Ͷ

����Լ��������Ͷ ���й�˾����Ȩת

���й�˾����Ȩת

- ����ʱ��������ҵ��ý�������

- С��������ֵ���ɱ����������о�

- ESG�о�������δ��չ��

- ���־��á���ҵ�Ҿ�������ҵ��ֵ

- ��ҵ���ֻ�ת����������������Ӱ

- ��ҵ�ز���˾����������������

- ����Լ��������Ͷ������¼�����

- ���й�˾����Ȩת����۷���

- �������������ҵ��ɫ���µ�Ӱ��

- �����������ӽ��µĹ�����ҵ�ĸ�

- ѧ���߹ܡ���ɫ����������ESG

- 5M1E�ӽ�������ҵ��С��ҵ������

{kind=link}