ȫ����ͨ����

��ǰλ�ã���ҳ > ȫ����ͨ���� >ESG���ֶ�����ҵ����Լ����Ӱ��

|

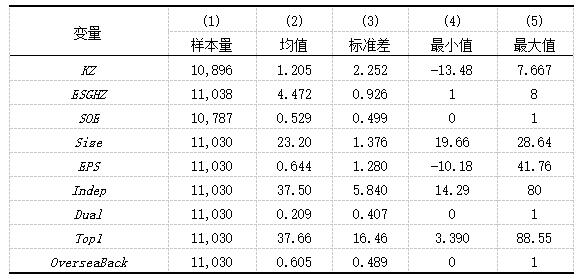

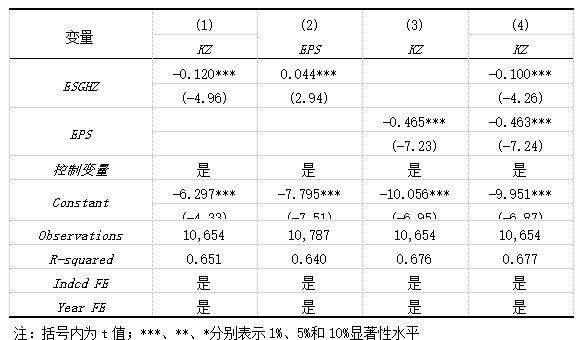

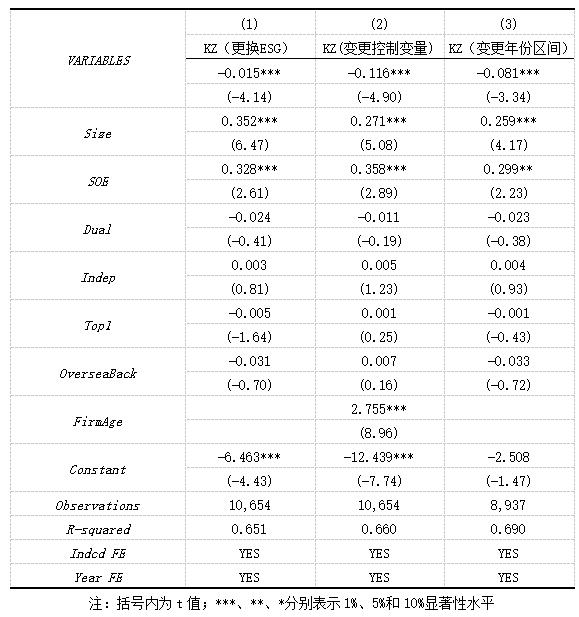

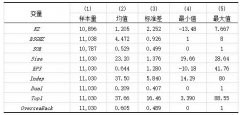

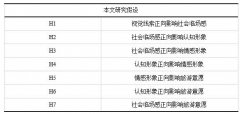

——�����г����ĵĻ��Ʒ��� ���� ������������ѧǰ�ؼ����о�Ժ��ɽ�� ���� 250000�� ժҪ��������2009��-2022����֤A�ɡ���֤A�ɼ�����������ҵΪ�о�������ST��*ST״̬�Ĺ�˾������̽���о�����ҵESG���ֶ�����Լ����Ӱ�졣�о����֣����õ�ESG�����ܹ������Ľ�����ҵ����Լ��������ͨ��һϵ�е��Ƚ��Լ���֮�����Ȼ������ͬʱ�����Ʒ���֤�����г�������ΪESG���ֵ��н����أ����Դ�����ֱ�ӷ�������Ӱ����ҵ����Լ�������ĵ��о�ΪESG����������Լ����Ӱ����ƹ�ϵ���ṩ�����۲����ʵ֤������ۡ� �ؼ��ʣ�ESG���֣�����Լ�����г����� һ������ �ɳ�����չ�������Ϊȫ��Χ����������ҵ�������������ط������еĹ������Ի�������ἰ��˾�������ɵ�ESG�����Ϊʵ�־�����ɫ��������չ��ת�͵���Ҫ�ƶ�������������ȣ�2023���� Ŀǰ��������о���������˾���õ�ESG���֣��ܹ���Ч�İ�����ҵ�������ʿɻ�ȡ�ԣ��������ʳɱ����������ʳɱ��������ȣ�2017�������ȣ�2024����־��ȣ�2022������ͳͶ�������µ���ҵ��Ϊ�����ᵼ�¶�����Ϊ��������Ϊ���صĺ�������ո������Ӹ߰��ijɱ����������ȣ�2019�����෴�ģ���������Ͷ�������Ͷ���ˣ������ڱ�֤һ��Ͷ�ʻر��ʵ�����£����������ε���Ҫ�ԣ����ڲ�ȡ���ӳ�Զ�ɿ���Ͷ����Ϊ��Schueth��2003���� Ŀǰ���о�����Ҫ������ESG����ҵ��ӪЧ�ʼ���ֵ�������棬��������Լ��������о����١����Ľ�ͨ����ҵESG���ֶ�����Լ��Ӱ����ӽǣ��Ի���ÿ������Ϊ����㣬̽����ÿ��������Ϊ�н鴫�����أ�ͨ�������г�Ͷ�����ģ���ɶ�����������߷��������źţ�������������Լ����ͬʱ������ͨ������֤A�ɡ���֤A�ɼ�������������ҵ���о����ó���������ʵ�ʵĽ��ۣ��ܹ�����������ҵ��������Ϊ���ṩһ����ʵ��ָ���� ��������ģ�ͼ��о����� 1.ESG��������ҵ����Ч�� �����źŴ������ۣ���ҵͨ������������¶ESG��Ϣ��������ҵ�ɳ�����չ����Ϣ��������߱�һ�����չ���ˮƽ��������ע�س��ڼ�ֵ����Ļ����źš��Ӷ�������ҵ���������ǿ��ҵ����ʵ��������������ҵ����Լ����ESG��¶�Ĺ����У���ҵ��������ṫ�������������Ρ����������ȷDz�����Ϣ�����ݣ����ݳ�“��ʵ��”��ע��“������”��չ�Ļ�����Ϣ���������ǿͶ�ʷ��Ļ��ţ�������ҵ�����ʼ���Ӫ�ɱ���ͬʱ��������ҵ�����������Ҳ�����������ڲ�Ա���Ĺ��������������������ҵ������Դ��Ч������Ӫ�˳ɱ���������Ϣ���Գ����ۣ�ESG��Ϣ��¶���Խ���Ͷ����������ߵ���Ϣ��࣬����Ͷ���߶ԷDz�����Ϣ�Ŀ��Ŷȣ����ͽ��׳ɱ���������������Լ��������ESG��ɫ��չ��������Խ�����ҵ�����߷��գ��������տ�����������ˣ�����������¼��裺 ����H1����ҵ���õ�ESG�����ܹ������Ľ���������Լ���� 2.ESG���֡��г���������ҵ����Լ�� ��ҵ���õ�ESG���ֿ������г��ͷŻ����źţ���չ����ҵ�Ի������������μ����õĹ�˾����ˮƽ�������г����ģ��������������Ͷ�����룬�ƶ���ҵ��ֵ�������������ҵ���ʵĿɻ�ȡ�Լ��ʱ��������������������ҵ������Լ�������ڿɹ۲��ڼ��ڣ�������EPS����������Ͷ���ߵ��г����ġ����������������ۣ���ҵ�ڲ��ʽ�����ǻ�������Լ���ĺ���·����ESGʵ��ͨ��������Դ����Ч����������������Σ�������Ӫ��Ч���ƣ�ֱ�ӱ���ΪEPS�ij�������������ҵͨ��ESGͶ��ʵ��EPS����ʱ������Դ����������֮��ǿ���Ӷ����Ͷ��ⲿ�߳ɱ����ʵ������ԡ���Ͷ�������õ��г����ı��֣�EPS��Ҳ���Է�����ҵ������Լ��������ҵ������ESG�������г����Ĺ�ͬ����������Լ���Ļ�����ʱ�������Ȼ�ǿ��Խ��ܵġ��ݴˣ�������¼��裺 ����H2��Ͷ�������õ��г����ı��֣���ΪESG��������ҵ����Լ�����н���������Ե���Ҳ������֮��ͬ������ҵ������Լ������ �����о���� �ġ�1.������Դ������ ����ѡȡ2009����2022�껦��A�ɡ��ƴ��弰��ҵ������й�˾�������ݣ���ST��*ST״̬�Ĺ�˾������������ȱʧ���ص��������ݽ�����ɾ�������յõ�10654���۲�ֵ�ķ�ƽ������������ݡ���ҵESG���֣������ڻ�֤ESG������ϵ������������Դ�ڹ�̩��CAMAR���ݿ⡣ 2.ģ����� ��1�����ع�ģ�� ѡȡ������ҵ�������ݣ��о���ҵESG����������Լ����Ӱ���ϵ���ʹ��������ع�ģ�ͣ� KZit=α0+α1ESGit+∑αjControlsi+Industry+Year+ϵit ��1�� ʽ��1���У�i��ʾ�����еĸ��壬t��ʾ��ݣ�KZ��ʾ��ҵ����Լ���ȣ��DZ����ͱ�����ESG�ǽ��ͱ�����α1Ϊ���ͱ�����ϵ�������õ�ESG����Ӧ��������������ҵ���ٵ�����Լ����������Ԥ�Ʒ���Ϊ����Controls��ʾ���Ʊ�����Ϊ�˿�����ҵ��ʱ�������Խ��ͱ����������ͱ��������IJ��䣬����ҵ��ʱ��ЧӦ�����˿��ƣ�ϵitΪ��ʾ������� ��2�����Ʒ���ģ�� ����ʽ��1��ESG���ֶ���ҵ����Լ����Ӱ�죬Ϊ��һ�������г�������Ϊ�����н������Ӱ�죬����������ʽ�н�ЧӦ����Ƚ����Ե�ȱ�����⣨��ͧ��2022�������IJ�����������2023����ţ־ΰ�ȣ�2023�����о����������������н�������Դ��뱻���ͱ������е����ع�����ķ�ʽ�����Ķζ��г����ĵ��н�ЧӦ���з������趨ģ�����£� Confidenceit=β0+β1ESGit+∑βjControlsit+Industry+Year+ϵit ��2�� KZit=θ0+θ1ESGit+∑θjControlsit+Industry+Year+ϵit ��3�� KZit=δ0+δ1ESGit+ Confidenceit+∑δjControlsit+ Industry+ Year+ϵit ��4�� ��3������ѡȡ���� �ٱ����ͱ���������Լ����KZ�� KZֵ��Ϊ������ҵ����Լ����ָ�꣬����Kaplan��Zingales��1997����������Խ�ʾ����Ӧ��ҵ�ⲿ���ʳɱ����ڲ��ʽ�ɵ��Ե�ì�����ԡ���ҵ���ʵ�Լ�����ȣ�ȡ�������ʲ���ծ�ʡ���Ӫ�ֽ������ֽ����֧�����ȼ���ҵ�ɳ��Ե����ء������ҵ���нϸߵĸ�ծˮƽ���ʽ�����������չǰ�����ޣ�����Ҳ�������Ž�ǿ������Լ�����ȡ�KZֵ�����˶���������ָ�꣬����Ӫ���ֽ������ֽ����֧�����ֽ����������ծ�ʡ��б�Qֵ�������ָ�꣬�ܹ�����ȫ��IJ�����Լ��Ԫ�ء�KZָ��������ҵͶ��-�ֽ����������ۣ�����Ϣ���ԳƵ����۾��и߶ȵ������ԣ��������ڲ�ͬ����ҵ���������н�ǿ����Ӧ�ԡ�KZֵԽ����ʾ��ҵ������Լ������Խǿ�� �����ͱ���������Լ����ESG�� ��Ϊ�й�����ESG������ϵ�Ĵ�������֤ESG������2009�꿪ʼA�ɼ���ծ�������ESG����������Ŀǰ�Ѿ�ȫ�渲�ǹ���A��������ҵ������ѧ����õ��˹㷺�Ͽɣ�л�������ѩ��2022��������ESG������ϵһ����й��������ߵ���Ӧ�����ͺ��ԣ���֤ESG�ܹ�����ƥ������г���������Ƹ�������ָ�꣬�������Ϲ�����ҵ�Ĺ����������������ʵ����Ϊ����ʵ֤�о������ĸ�����AAA-C����ֱ�1-9�֣���ֵԽ��ESG����Խ�ߡ� �����Ʊ��� ��ҵ����Լ����Ӱ�����ز�����������ESG���֣�������ҵ����ָ��ı����������˾������������Ԫ�����ܶ�����Լ�����Ȳ���һ����Ӱ�졣����ѡȡ�Ŀ��Ʊ����У�1����ҵ��ģ��Size���������ʹ����У���ҵ��ģ�Ĵ�С��������Ч����Ӱ�������Ҫ�����á�����ë���ܺ����h�壨2023�����о����������ĶԸ��ο���ҵ��ĩ�ʲ��ܶ�ȡ��Ȼ�������Ա��ں�����ҵ��ģ��2����ҵ���ʣ�Soe�����г����ʵĹ����У���ҵ����������Ϊһ���ʽ��ı���Ҫ�أ��ܹ���ȵ�Ӫ�����ʽ����̡��������ݵ��о��У���������ҵ��ֵΪ1���ǹ�����ҵ��ֵΪ0��3����ְ��һ��Dual������ְ��һ��һ���̶��Ͽ��Ի�����ҵ��ί�д������⣬������ҵ����Ӫ����Ч�ʡ���˽����³����ܾ���Ϊһ�˵��ε���ҵ��ֵΪ1������Ϊ0��4����������ռ�ȣ�Indep�����������¿������ⲿ�ӽǶ���ҵ���߽���Ӱ�죬Ϊ��ҵ��չ�ṩ�ⲿ���ϣ�����������ҵ����Ϣ���ȡ��ݵ�һ��ɶ��ֹ�����ռ�ȣ�TOP1�������õ�һ��ɶ����ֹ������ܷ��й���ռ�ȣ��������ֵ�һ��ɶ��ľ�����Ȩ����ʾ��ҵ�Ĺ�Ȩ�ƺ�ȡ��߹ܺ��ⱳ����OverseaBack����ӵ�к������ѧϰ�����ĸ߹ܣ��ܹ�ӵ�и������Ĺ�˾������Ұ��Ҳ��������ҵ������Դ�Ķ����ԡ���ӵ�к��ⱳ���ĸ߹ܸ�ֵΪ2������Ϊ0�� ��4��������ͳ�� KZָ������Сֵ�����ֵ�ֱ�Ϊ-13.48��7.667������Ϊ2.252��˵��������ҵ������Լ�������ϴ�ֵΪ1.205��˵����ҵƽ��ˮƽ��������һ��������Լ��������֤ESG������ͳ����ֵ��ʾ������Ϊ0.926����ֵΪ4.472������ͳ����ҵ��ESG����ƽ�����ִ���B-BB�����䣬���������AAA���Ծ���һ���IJ�࣬���нϴ�������ռ䡣 ��1 ����������ͳ��  �ġ�ʵ֤������� 1.���ع� ʽ��1���ع�Ľ�����2�ڣ�1������ʾ��ESG���֣�ESGHZ��������Լ����KZ���Ļع�ϵ��Ϊ-0.12������1%��ˮƽ��������ESG����ÿ����һ����λ�����ܽ�������Լ��0.12%��˵����ҵESG���ֵ������ܹ�������������Լ����H1�õ���֤�� 2.���Ʒ��� �г����ĵ������ܹ����������Ͷ�����룬������ҵ��֪���ȼ��г��������������ҵ��ֵ�����������ʹ����о��и�ǿ���������������ҵESG�����ñ��֣��ܹ����г����ݻ����źţ����ֹ�˾���н�ǿ��ʵ��������ķ�չǰ�������IJ����г����ģ�EPS����ΪESG���ֶ�����Լ�����н�Ԫ�ؽ��з����� ����ʽ��2������ҵESG���֣�ESGHZ����Ϊ���������г����ģ�EPS�����лع飬���2�ڣ�2������ʾ��ESG���֣�ESGHZ���Ļع�ϵ��Ϊ0.044����������1%��ˮƽ��������������ҵESG������������Ӱ���г����ġ� ����ʽ��3�����г����ģ�EPS����Ϊ������������Լ����KZ�����лع飬���2�ڣ�2������ʾ���г����ģ�EPS���Ļع�ϵ��Ϊ-0.465����������1%��ˮƽ�������������г����ĵ������ܹ�������������Լ������ ����ʽ��4������ҵESG���֣�ESGHZ�����г����ģ�EPS����Ϊ������������Լ����KZ�����лع飬���2�ڣ�2������ʾ����ҵESG���֣�ESGHZ�����г����ģ�EPS���ع�ϵ���ֱ�Ϊ-0.1��-0.463���Ҿ�������1%��ˮƽ��������������ҵ���õ�ESG�������г����ĵ������ܹ�ͬʱ������������Լ������ ��2 ������Ʒ����ع�  3.�Ƚ��Է��� ��1�����������ͱ��� ��ͬESG���������ļ�����ʽ�����Ƿ�Χ�����۷������������죬Ϊ���ⵥһ��������ESG����������������ƫ�����⣬���շ������ͺ�����2023��������������֤ESG�������ݣ�����ΪBloomberg ESG�������ݽ��лع���ԡ����Խ�����3�ڣ�1������ʾ�����������ESGϵ����Ϊ��������1%��ˮƽ������������ع���һ�¡� ��2���������ͱ��� ��ͬ�Ľ��ͱ�����Իع���������ͬ��Ӱ�죬Ϊ����ģ�Ϳ��Ʊ��������������©�������⣬�����˹�˾��Ӫ������Ϊ���Ʊ���������ҵ���ʵĹ����У����и����ھ�Ӫ������ҵ���н϶����Ӫ�������飬����Ҳ���н�ǿ����ҵ�Ļ���Χ���������յ�������Ը�ǿ��Ҳ�������Ͷ���ߵ����������Խ�����3�ڣ�2������ʾ�����������ESGϵ����Ϊ��������1%��ˮƽ������������ع���һ�¡� ��3�������������� ���ǵ��������Իع�������Ҫ�ԣ��������ض�ѡ��ͬ�������ݶԻع��������IJ�ͬӰ�죬���ѡ���������ݽ�10��Ĺ۲�ֵ���м�����ԡ�������3�ڣ�3������ʾ�����������ESGϵ����Ϊ��������1%��ˮƽ��������֤ʵ�˻��ع������Ƚ��ԡ� ��3 �Ƚ��Լ���  �塢�о���������ʾ ESG���������������ϼ�ʵ���ϣ�Ŀǰ�����ڸ��ٷ�չ�ĽΡ�����ESG��������ҵ����Լ���Ĺ�ϵ��������ҵ���Կ��������乫˾���������ڲ�Ա������ͬ��������Ʒ�ƾ�����������Ͷ���߶��Կ��Ի�ȡ��ҵ����ķDz�����Ϣ��������Ϣ���Գ��ԡ�ͬʱ��Ҳ������ǿ�������������߶�����ҵ���Ͽɶȣ�������ύ�׳ɱ����γ����õ�Ӫ�̻����� ʵ֤�����ʾ����ҵ���õ�ESG���ֿ�����������������Լ���������ҵӦ����������ESG����������עӪ��ҵ��Ի�����Ӱ�죬���ܼ��ţ�������Ⱦ�ŷ�ˮƽ��ͬʱ��ҲӦ������Ͷ����ṫ����ҵ��������Ӧ����ǿ��ҵ��Ӫ�ܱ�������Ӱ�졣���ò���ӯ����ۣ������е�������Σ��������ܱ����������ù�ϵ�����ڹ�˾�ڲ���Ӧ�������ڲ����̣���ǿ��ҵ��ӪЧ�ʣ�����Ӫ�˼������ɱ���ע����ҵ�Ļ����裬��ǿ�ڲ�Ա���ػ����ȣ���������Ա������ȡ��г�������Ϊ��ҵESG���ֵ��н����أ����Դ��ݲ���ǿESGЧ�ܣ�������ҵ����Լ����˵����ҵӦ���Լ���ESG����Ϊ���������г����ݻ����źţ������г����ģ�������ҵͶ������������ǿ��ҵʵ�����ٽ���ҵ�ɳ�����չ�� �ο������� [1]������,л��,����.��ҵESG����Ӱ�������Ŵ�������-�����й�A�����й�˾�ľ���֤��[J].���ھ���ѧ�о�,2023(5):97-114. [2]��־��,������,������,��.ESG��Ϣ��¶��ý��ල����ҵ����Լ��[J].��ѧ����,2022(7):1-26. [3]��־ΰ,������,��¶¶,��.��ҵESG����������Լ��——������Ϣ��¶������������������[J].��ҵ��������,2024(3):155-170. [4]����,�ܼ���.ESG�������������ҵ��ҵ����Ч����[J].�㶫�ƾ���ѧѧ��,2024,39(6):87-102+111. [5]������,������.ESG���֡������ɱ�������Լ��——������ҵ�������ڵĵ�������[J].��ҵ��������,2024,43(12):62-72. [6]���dz�.����Ͷ�ʡ�����Լ������ҵESG����[J].�ƻ�ͨѶ,2024(23):50-55. [7]H. D G ,A. M E .Is it worth it to go green? ESG disclosure, carbon emissions and firm financial performance in emerging markets[J].Review of Accounting and Finance,2025,24(2):193-217. [8]M.A. W A .What drives the price behavior of US sustainable stocks?[J].Journal of Economic Studies,2025,52(4):709-727. [9] Schueth S., “Socially responsible investing in the United States”, Journal of Business Ethics,2003,43(3),189-194. [10]����,������,����ũ.��˾������Ϣ��¶������Լ��[J].���羭��,2017,40(5):124-147. [11]������,������.�й��Ľ��ڻ���Ӧ���е�����������?——������ʵ������ģ����ʵ֤����[J].�����о�,2019,54(3):38-54. [12]������,л��,����.��ҵESG����Ӱ�������Ŵ�������——�����й�A�����й�˾�ľ���֤��[J].���ھ���ѧ�о�,2023,38(5):97-114. [13]ë����,���h��.ESG�ľ�ҵЧӦ�о��������й����й�˾��֤��[J].�����о�,2023,58(7):86-103. [14]ţ־ΰ,������,����.Ӫ�̻����Ż��������ʱ�ЧӦ����ҵ�Ͷ�������[J].��������,2023(2):83-100. [15]������,��ʫ��,��ˬ.��ҵ�ܸ���Ϊ�뼼������[J].�й���ҵ����,2023(8):155-173. [16]������,����.��ҵESG�����봴��——����A�����й�˾��֤��[J].�����о�,2023,58(2):91-106. |

��֪ʶ+��ѡ��ֱ

��֪ʶ+��ѡ��ֱ ESG���ֶ�����ҵ

ESG���ֶ�����ҵ �Ƶ�����ù�ƽ̨

�Ƶ�����ù�ƽ̨ RCEP�������й���

RCEP�������й��� ��ν����Ч����

��ν����Ч���� ��ɫ��Ӧ��Эͬ��

��ɫ��Ӧ��Эͬ�� �罻ý���������

�罻ý���������

{kind=link}