ȫ����ͨ����

��ǰλ�ã���ҳ > ȫ����ͨ���� >��ν����Ч���������ֻ�Ӫ��ƽ̨

|

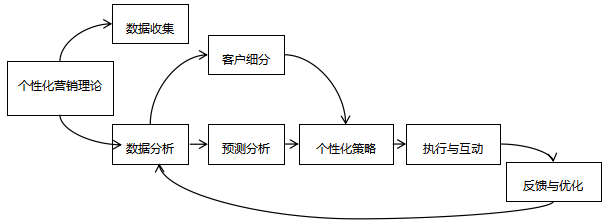

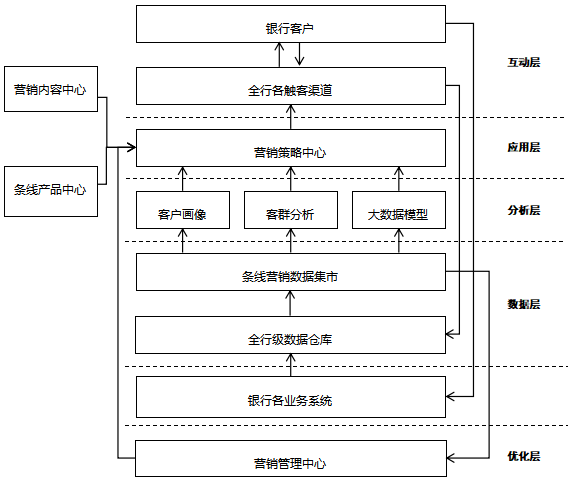

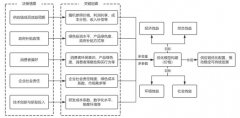

——���Ի�Ӫ�������µ�Ӫ��ƽ̨���跶ʽ��ʵ�� ʩ���� �����ų���ְҵѧԺ������ ���� 361000�� ժҪ����������������ҵ���������������ֻ�������ҵ�ڴ˹�����ʵʩ���ֻ�ת�ͣ��������ֻ�Ӫ��������Ӧ�Ծ���ѹ���������ͻ�����ȡ�����ͳ���������ֻ�Ӫ��ϵͳ����������ϵͳ��ƹ滮�����ơ�ƽ̨����չ�����ޡ���������������Ա���������������ֻ���ʶ��������⡣���������ֻ�Ӫ��ƽ̨�ܹ������������Ի�Ӫ�����۵�ԭ��������ƺͽ��������ǿ��ͳһ�ԡ�����ԡ������ԡ�����չ�ԣ����������ݲ㡢�����㡢Ӧ�ò㡢�����㡢�Ż�������ƽ̨��ƺͽ��跶ʽģ�ͣ������˸���Ĺ��ܷ�Χ������Ҫ�أ������X���еİ�������������˸÷�ʽģ����X�������ֻ�Ӫ��ƽ̨�����е�Ӧ�ù��̼���Ч���ȷḻ�����ֻ�Ӫ��ƽ̨�����������ϵ��ҲΪ����ҵʵ���ṩ�����ֻ�ת�͵IJο�·���� �ؼ��ʣ����Ի�Ӫ�������ֻ�ת�ͣ����ֻ�Ӫ��ƽ̨������ һ������ ΪӦ�Ծ��ò������й�����ʵʩ��һϵ�����ߣ��硶“ʮ����”���־��÷�չ�滮����ּ�ڼ��ٽ�����������ֻ�ת�͡����ƶ�������ҵ�ĸĸ�ٽ����ּ����ڽ��������Ӧ��[1]��ͬʱ���г������ı仯Ҳ��ʹ�����������ֻ��ֶ����Ч�ʺͽ��ͳɱ�[2]��������ֻ�Ӫ�������չ��ͨ����������Ӫ����Ա�����ֻ���������Ӧ�����ֻ�ʱ����ս�ͻ����Ĺؼ�[3]�� ���Ի�Ӫ�������ֻ�ת�͵���Ҫ��ɲ��֡�������Ҫ��ǿ��ƷӪ�����ֻ��������������裬ͬʱʵʩ���컯�۸���ԣ��Թ������¡����ܡ���Ч��Ӫ����ϵ[4]��ͨ���Ż����������������ܹ����õ�����ͻ��ĸ��Ի����������ͻ����顣���컯Ӫ�������������������ھ������ҵ��г�����ӱ��������������ͻ��������Ի�Ӫ����ʵ���벻�����ֻ�Ӫ��ƽ̨��֧�֡����ͨ�����������ƽ̨��̬ϵͳʵ�ֶԹ˿������ʵʱ�����֧���dz��������ֵ�Ĺؼ�[5]����ˣ�̽�����ֻ�Ӫ��ƽ̨�Ľ����Ӧ�ã���������ʵ�ָ��Ի�Ӫ�������ֻ�ת�;�����Ҫ���塣 �����������ֻ�Ӫ��ƽ̨�������״������ 1.ϵͳ��ƹ滮�������� ��1�����ݹµ������ձ� ���еĸ�ҵ��������Ϣ�������������������Ϊ����ȱ��ͳһ�Ĺ滮��Э�������ַ�ɢ�Ĺ�����ʽ����“���ݹµ�”�������أ������ŵ�����ϵͳ�������ȱ����Ч�����ݹ����ͼ��ɻ��ơ�������������γ������Ŀͻ����������˾�Ӫ����ʵʩ[3][6]��һЩ���в���������Դ����������ȱ��ͳһ�����������������ƣ���ɿͻ���ϢƬ�棬�����㾫Ӫ��������[7]�� ��2�����ܼ��ɲ��� ���ֻ�Ӫ��ϵͳȱ��ͳһ��������ƺͷ����ۣ����¸�ϵͳ�����ظ����ص���ȱ����Ч�Ĺ��ܼ���[8]���粿��ϵͳ�Խ����ѣ��ظ���������Դ�˷ѣ�����������ϵͳ��ЭͬЧ��[9]��ǰ��̨�������϶ȵͣ�������ά���ɱ����������˸�����Э��[10]��Ҳ������Ӫ���Ĺ����ɱ�[3]�� 2.ƽ̨����չ������ ��1����ҵ��֧�ֲ��� ���е�ƽ̨�滮ȱ�����ڵĿ���չ����ƣ������Ӧ���г�����ͼ�����չ�Ŀ��ٱ仯����ҵ���е����ֻ�Ӫ��ƽ̨�����ܹ��������䴴�²�Ʒ�Ŀ����������֧����ҵ�����չ[8]��ͨ����֧����ҵ������ֲ��㣬��������Ӧ�ͻ�����ı仯�����´�ʧ�г����ᣬӰ��ҵ����չ[3]��ȱ��ǰհ�ԵĹ滮��������ҵ��Ŀ������ߺ�����ҵ�����������Ӱ���������ڿ��ٱ仯���г������е�Ӧ�������;�����[11][12]�� ��2�������ܹ����� ���д�ͳ�ļ����ܹ���Ϊ���������������˼������������ҵ��Ŀ��ٲ���������Ӧ���г��仯�������[3]���ܹ��̻�ʹ�����������ɴ��¼�����֧��ҵ����չ��ƽ̨����չ�Ժ���ҵ���ܲ������Ӱ��[12][13]������������������ּ���ʱ�����ڼܹ��������������ݺ�Ӧ��������չ��Ӱ�������ֻ�Ӫ��ƽ̨�Ĵ��º���������һ��Ӱ��ҵ��Ŀ��ٴ��º��г���Ӧ[14]�� 3.����������Ϊ���� ��1�������������� �����ڲ������Ÿ��ӵļ�ܱ��͡���Ч���ˡ����й�˾ҵ����¶��ר����ȶ����������������ݲֿ��д��ڶ����ԺͲ�һ���ԣ�Ӱ�������ݵ�ȷ�ԺͿ��Ŷȡ���������ȱ����Ч����ϴ�淶�������������������β�룬Ӱ����Ӫ�����ߵĿ�ѧ�ԺͿͻ�����ľ�ȷ��[15][16]�����������IJ����һ�����������ֻ�ת�Ͷ�������Դ�����ü�ֵ����Լ�����еľ�Ӫ������[12]�� ��2��������ܲ����� ȱ��ͳһ�����ݱ��淶�����²�ͬҵ��ϵͳ֮������ݸ�ʽ�Ͷ��岻һ�£��������������Ϻͷ������Ѷȡ�ȱ��ϵͳ�Ե������������̣�δ����ȷ���ݹ�����ְ��ֹ������̹淶���������������������ڵ������Ͱ�ȫ���Ա��ϡ�����������ϵ�IJ����ںܴ�̶�����Լ��������������ҵ��չ����ȣ�Ӱ�������ֻ�Ӫ�����ƽ���ҵ����[17]�� 4.Ա���������������ֻ���ʶ���� ��1�����ݷ����������� ��ͳ����ҵ����Ա����ӵ�о��úͽ��ڱ�������ȱ��ϵͳ�����ݷ�����ѵ��ʵ�����飬������������������Ӫ�����ȱ����Ҫ�ļ��ܡ��������������ݷ���������̽����������Ա�������������ͷ����������д�����[6]��Ӫ����Ա�����ֻ����ߺ����ݷ��������ճ̶Ȳ���[9]����ʹ�䱸��һЩ���ݹ��ߣ�Ա���ķ������ܶ�����ڼ�ͳ�ƣ����Գ���ͷ�������Դ��DZ�ڼ�ֵ[3]�� ��2��Ӫ����ʽ���²��� ������Ӫ����ʽ�Ͻ�Ϊ���أ���ƫ�ش�ͳ�����������ֻ�Ӫ�����ߵ�Ӧ�ò���[5]�����������������ߵ�ʹ���ʵͣ�ȱ������Ӫ�����������²����������г���չ�Ϳͻ��������ܵ�����[3]�����ֱ��ص�Ӫ����ʽ���ִ��г�������������Ч����ͻ��Ա���ԡ����Ի����ڴ�����һ�����������е��г���չ���������ֻ�ת�͵����[14][16]�� �������Ի�Ӫ������ָ���µ����ֻ�Ӫ��ƽ̨���跶ʽģ�� 1.���Ի�Ӫ�����ۿ��  ͼ1 ���ۿ�� ������Դ���������� ���Ի�Ӫ�����۵Ĺ���ͨ�����������ռ���������ͻ�ϸ�֡��ƶ�Ӫ�����ԡ����Ի����ݴ��������������ݡ��������Ż���6���ؼ����衣���������ѭ�����еģ�ͨ�������Ľ��������ͻ�����Ⱥ�Ʒ���ҳ϶ȡ���Щ���ڹ�ͬ�����˸��Ի�Ӫ���ĺ������̣��������������ֻ�ת���и�������Ч�ط���ͻ��� 2.�������ֻ�Ӫ��ƽ̨����ķ�ʽģ�� ���ݸ��Ի�Ӫ�����۵Ļ������裬���ǿ�����Ч�ع����������ֻ�Ӫ��ƽ̨�ķ�ʽģ�͡���һ���̵ĺ�������ͨ�����������ķ�ʽ������������ͻ����Ӷ��ƶ�����Ӫ�����ԡ��ڴ˻��������ǿ��Խ��������ֻ�Ӫ��ƽ̨�Ľ���ϸ��Ϊ�����Σ����ݲ㡢�����㡢Ӧ�ò㡢��������Ż��㡣ÿһ�㶼��Ӧ�ڸ��Ի�Ӫ�������еĹؼ����裬ʹ��Ӫ�����������Ժ���Ч�ԡ������������������ֻ�Ӫ��ƽ̨����������������ͻ������ĸ��Ի��̶ȣ�Ҳ���������Ӫ��Ч�ʺͿͻ����飬�Ӷ�Ϊ���е����ֻ�ת���ṩ�˼�ʵ�Ļ�����  ͼ2 �������ֻ�Ӫ��ƽ̨�ܹ� ������Դ���������� ��1�����ݲ�——�춨������������Դ����

���ݲ�������Ӫ��ϵͳ�Ļ�����ɲ��֣��������ݲֿ������Ӫ�����ݼ��У��ֱ����ڴ洢ȫ�е�ȫ�����ݺ�֧��Ӫ�����Է����Ŀͻ����ݡ� ���Ļ��ڰ����� �����ݲɼ����洢���£� ������������ ���ǽṹ�����ݵĴ洢��ʶ�� �����ģ������������������ʵʱ����ʽ���������� ��2��������——ת������Ϊ���������

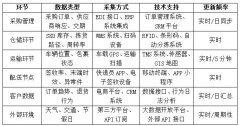

������������Ӫ��ϵͳ�ĺ�����ɲ��֣���Ҫ����Կͻ����ݽ�����������ͽ���� ���Ļ��ڰ����� ���ͻ�ά�ȵ����ݿ��ӻ����ߣ� ��֧�ֶ�ά���ݷ����Ͳ�ѯ�ĸ��ټ��������Ŀ�Ⱥ��������ƽ̨�� ��������ģ��ʵ���ң� ������Ч�Ŀ�Ⱥ�齨������ ��3��Ӧ�ò�——ʵʩ���Ե�ִ�к���

Ӧ�ò�������Ӫ��ϵͳ�е�ʵʩ���Ե�ִ�к��ģ���Ҫ���������ṩ�ľ�Ӫ�������Ϳͻ��������Ʒ���ĵIJ�Ʒ��Ϣ���������ĵ�Ӫ�����ݽ���������ã��γɶ�������Ӫ����� ���Ļ��ڰ����� �������������ε�����Ӫ������ã� ��ʵʱ�¼�Ӫ�������ã� ��Ӫ����������������� ��ȫ�������Ϻ�Ӫ�������·������� ��3��������——�ͻ���ͨ��������ƽ̨

���������������ֻ�Ӫ��ƽ̨��ǰ��չʾ������㣬����Ӧ�ò����͵�Ӫ������ת��Ϊ�����Ӫ����Ϳͻ������� ���Ļ��ڰ����� �����������ͻ�������Ż��� ��Ӫ��������ܺ�ִ�й��ܣ� ��Ӫ��������ռ������� ���ͻ���Ϊ���ݵ��Զ��ɼ��� ��4���Ż���——�����Ľ��ķ���ѭ��

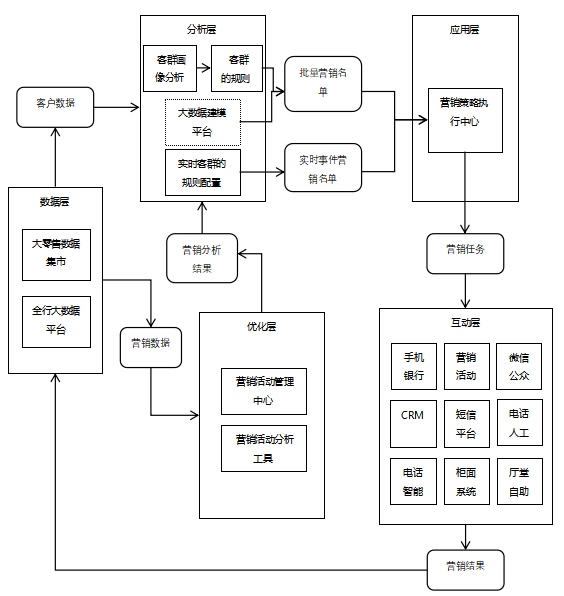

�Ż������������ֻ�Ӫ��ƽ̨�ĺ��ľ����������㣬ּ��ͨ��ȫ���غ���ȷ���Ӫ���ȷ��Ӫ�����Եij����Ľ���Ч����� ���Ļ��ڰ����� ��Ӫ����Ĺ������٣� ��Ӫ�����Ч������ ��Ӫ������̷����� ��Ӫ�������Ż����顣 �ġ����ֻ�Ӫ��ƽ̨���跶ʽ��ʵ�� —— X���еİ����о� �����ֻ�ת�͵ij��ڣ�X���ж����ֻ�Ӫ��ƽ̨ȱ��ͳһ�滮���������Ÿ���Ϊ����ֻ������ǰ��������ҵ�������˸��Ե���Ϣ��ϵͳ����������ֻ����С��������С�����ƽ̨���ͻ���ϵ����ϵͳ���ͷ�ϵͳ�ȸ���ϵͳ֮�����ϵͳ��������ݸ�������⣬��������Ч�����ݹ����ͷ�������ȱ���������Ϻ���������£�������ȫ���˽�ͻ�����Ϊ�����������о����г���λ���Ի���Ӫ����� 2022��X����������Ż�һ�廯�Զ���Ӫ��������ȫ��ս�����������ֻ�Ӫ��ƽ̨�������ϸ���ϵͳ���������������ݷ�����������һս�������Ŀ����ʵ�ָ���Ч�����ݹ����ͽ�������ǿ�Զ���Ӫ���������������������и��õ���ͻ���������Ϊ�����ṩ���Ի��IJ�Ʒ�ͷ����Խ�һ���������еĿͻ�����ˮƽ��Ӫ��Ч���� ������ս�������Ҫ���£�X�����Ը��Ի�Ӫ������Ϊָ�����������ֻ�Ӫ��ƽ̨�ķ�ʽģ���Լ�����ϵͳ��ʵ������������ϡ��Ż��������Ľ���˼·�£�����˸���ȫ������ҵ�����ߵ����ֻ�Ӫ��ƽ̨�ܹ��������ƽ̨�Ľ��衣  ͼ3 X����һ�廯Ӫ��ƽ̨����ܹ� ������Դ���������� 1.���ݲ� ��1������������ȷ������������Ч ��������ֻ�Ӫ��ƽ̨�ܹ���ͬʱ��X���п�ʼ�ƽ���������������һ����Դ��������ƶ����ݱ�����ȷ�������塢ҵ���塢�������壬��һ����Эͬ�������Ž���һ�����ݱ��������ġ�ɾ�������̹淶�� ��2��ʵʱ������������ʱ��ȡ���������� ����Ŀ�滮�ͽ����ͬʱ����Ŀ�������ڴ�����ƽ̨��Ŀ������˽��ܹ�ͨ��ͬ���ڴ�����ƽ̨�ʹ��������ݼ��в���ȫ��������ʽ����ƽ̨�������˶�ʵʱ���ݵIJɼ����洢�ͼӹ���������Ϊʵʱ�¼�Ӫ����ʵ���ṩ�˵ײ�֧�֡� 2.������ ��1�����ӻ��������������������ӻ����ݿ���������� Ϊ������X����һ�廯Ӫ��ƽ̨�����ݷ����������ò��߱����ݿ�����д�����IJ�Ʒ������Ӫ�������ܹ����Ӧ�ÿͻ����ݣ�ʵ�����ݸ������ڵ�Ӫ��������Ŀ��������һ�߱���ά���ݷ����Ͳ�ѯ�ĸ��ټ��������Ŀ�Ⱥ�������ߡ��ù���֧�ֻ����û����ԡ���Ϊָ�ꡢ���������Լ������Զ��������Ŀͻ�ϸ�֣����Բ�ͬ��Ⱥ�������������п��ӻ����֣��Ӷ���Բ�ͬ��Ⱥ��Ƹ��Ի���Ӫ�����ԡ� ��2��֧��ʵʱ��Ⱥ�������ã��ͻ�ʵʱ�����ĸ��Ի�Ӫ�� ��չʵʱ���¼�Ӫ������Ҫ�ܹ����չ����ʵʱ�������ò�����ʵʱ���ݵı䶯��ʵʱ�����Ŀ�Ⱥ����ÿ��һ�����㴥������Ŀͻ������������뵽��ʵʱ��Ⱥ�У�������Ϊ�����ͻ���������Լ����Ӫ��������·�Ӫ������������X���е�һ�廯�Զ�Ӫ��ƽ̨���ܹ�ʵ��ʵʱ�¼�Ӫ��������·��� 3.Ӧ�ò� ��1���Ż�������������������Ч�ʺ������ ��ԭ�е�Ӫ��ϵͳ�Ļ����ϣ���Ŀ���Ӫ������õIJ�Ʒ�ḻ�ȡ������Ӷȶ�������ȫ�����������Ŀ���ȫ������ҵ���Ʒ�����������ͷ��࣬�γ��������ߵ�ȫ����Ʒ�⣬����Ӫ�������ʱ�ĵ��ã�ʹ��Ӫ����ܹ����������������ߵIJ��Ų�Ʒ����Σ���Ŀ����������߸������ŵ����к�Ԥ�ƿ�չ��Ӫ���ģ�ͽ����Ų������������Ƴ��ܹ���������Ӫ���ģʽ��������÷�ʽ����ԭ������֧��һ������ʹ�õ�Ӫ��ϵͳ����Ϊ�ܹ������������߹��õ�Ӫ������ִ�����ġ� ��2����ͨ����������ʵ��ȫ����Ӫ�������·��� ����Ӫ�������·���������ʵ������ȫ���������·�����Ҳ��Ӧ�ò㽨����Ż�����Ҫ��������������X�������еĴ�����������Ŀ����ȷ����ԭ�е��ֻ����С�Ӫ���ҳ��Ͷ���ƽ̨�⣬���������Ź��ں����ͣ��˹��绰�ͷ�ϵͳ�����ܵ绰�ͷ�ϵͳ������ϵͳ�����ÿͻ����������ն˵ȴ��������������·�������������Ľ������ƶ��ƻ��ֲ�ʵʩ�� 4.������ ��1�����������Ż�������Ӫ��Ч�����û����� ����ǰ�ڵ����������Ӫ���H5ҳ�����������߸������ڿ�չӪ���������Ҫ�Ĵ�����������ԭ����Ӫ������H5ҳ��Ļģ����٣���ֱ�����ò�������չ�Ļ���١������Ӫ�����Ҫ���ƿ���Ӫ���ҳ�棬���ڳ����ɱ��ߡ� ��2��������Ϣ�ռ����ռ��������¿ͻ���Ϣ�ͷ��� ���������Ļ�����Ϣ�ռ���Ϊ���º���������ģʽ�� ���´���������Ҫ������������Ա��������д��Ϣ�������ܡ�X�����ڿͻ����������н���PDCA����ģʽ������CRMϵͳ����PDCA��Ϣ�ռ����绰�ͷ�����Ӫ�������Ϣ�ռ�������Ҫ���˹��ͷ�����ͻ�������ʱ���������Ϣ�� ������������Ҫ�������ӿͻ���Ϊ��Ϣ���Զ��ɼ����ܣ����ֻ����С�Ӫ���ҳ�������ҳ����㣬�ռ��ͻ����ڲ�������Ӫ������ʱ����Ӧ����������Ϊ��������Ϊ�ȡ� ��ЩӪ��������Ϣ�IJɼ���ΪӪ��������ۺ��Ż��ṩ�˻����� 5.�Ż��� ��1��Ӫ���������ʵʱ��غ͵���Ӫ��� X����һ�廯Ӫ��ƽ̨��Ӫ������������ṩ��ֱ�۵�Ӫ������壬����Ӫ���Ŷ�ȫ�����ո�����ִ��״̬��ͨ����ػ��չ����Ʒ������Ӫ�������ܹ���ʱ�˽�ִ��������ؼ�ָ����״���Լ���Դʹ�������ͬʱ������Ҳ�ܹ���Ӫ����г��ֵ���ͻ�����ִ���������������е����Ͷ�����ȷ��Ӫ���˳����չ�� ��2��Ӫ������ݷ����������Ч�����Ż����� ��Ŀ�鸴�÷�����Ķ�ά���ݷ����Ͳ�ѯ�ĸ��ټ��������������˶��Ӫ���������ģ�ͺͷ��������ģ�壬ʹ�ò�Ʒ������Ӫ��������������Ӫ��������Ϣ�ɼ������ݣ�����������ڷ���ģ�͡�©������ģ�͡�·������ģ�͡�KPIָ�����ģ�͡�A/B���Է���ģ�͵ȿ�չӪ����������ۺͷ����������ݷ����������Ӫ����д��ڵ����⣬����ʱ����Ӫ�����Ի����Ż�����ҳ��ȣ��γɲ����Ż���Ӫ���ջ��� �塢���� ���о����ڸ��Ի�Ӫ�����ۣ����������ֻ�Ӫ��ƽ̨����ķ�ʽģ�͡���X����Ϊ�������и��ݸ÷�ʽ�����ֻ�Ӫ��ƽ̨�Ĺ���Ҫ�ؽ����˶Ա����������ȷ�˽������Ŀͻ�Ⱥ������������Ż��ͻ��Ӵ��㡢ʵʩ���Ի��Ƽ��Լ������Ż��Ⱥ���Ŀ�ꡣͨ���½����Ż����ϵͳ��X���гɹ��������ҵ���ߵ����ֻ�Ӫ��ƽ̨��ʵ���˶Կͻ����ݵ�����ھ������ܷ������Ӷ�ʵ�־�Ӫ������������˷���Ч�ʺͿͻ����顣�о�������������Ի�Ӫ�������µ����ֻ�Ӫ��ƽ̨���跶ʽ���ƶ��������ֻ�ת�ͼ����ֻ�Ӫ����ϵ�������������������Ч�ԡ� ���о�Ϊ����ҵ�����ֻ�ת���ṩ�˱����ʵ֤֧�ֺ�����ָ�������Ի�Ӫ�����۵ijɹ�Ӧ�ò������������еľ�������ͬʱҲΪ��ҵ�Ĵ��·�չ�ṩ�˷�����֧�֡����⣬�о��ɹ�Ϊ�������ڻ����ڹ�����Ч���ֻ�Ӫ��ƽ̨ʱ�ṩ�˿ɽ���IJ��Ժ�ʵ�����顣 ��Ȼ����ʵʩ���ֻ�ת�͵Ĺ����У����������������ս����������˽�������ڲ��Ļ����������µij�������ȡ�δ�����о����Խ�һ��̽�������ЧӦ����Щ��ս�����ƶ�����ҵ���ֻ�Ӫ��ƽ̨�ij����Ż��뷢չ�� �ο������� [1]����.�������߲�ȷ����, ���ֻ�ת������ҵ���о�Ӫ��Ч[J].�˳���ģ��ѧ,2024,14(1):1093-1105.. [2]������.��Ϣ��������µĺ�۾��������о�Ӫ[J/OL].������ѧ�������о�Ժ, 2024-08-22[2024-08-22].https://hfri.phbs.pku.edu.cn/2024/twenty_0822/2519.html. [3]�º�.��ҵ�������ֻ�Ӫ�������о�[J].���������òt��,2024(6):49-51. [4]����ͩ.A��������ҵ�����ֻ�Ӫ�������о�[D].����:������ҵ��ѧ,2024. [5]��ˬ.���ֻ��˿͵�����ҵģʽ��������ҵת����Ч�о�[D].�Ϻ�:����ʦ����ѧ,2022. [6]�.��ҵ��������ҵ�����ֻ�ת���о�[D].����:���ݴ�ѧ,2022. [7]��÷Ө.�й�������������X��������ҵ��Ӫ�����ֻ�ת���о�[D].����:����������ѧ,2024. [8]�ܻ�,������.�����ݱ������������ֻ�ת�ʹ����о�——�Ի�������Ϊ��[J].����ѧǰ��,2022,11(5):10. [9]������.�����������ڷ������ۿͻ����ֻ�Ӫ�������о�[D].����:���ִ�ѧ,2023. [10]������,�˸���,�ƺ���,��.��ҵ���ֻ����µ���������CIO���μ���������Ӫ����Ӱ������о�[J].�㶫��ҵ��ѧѧ��,2023,40(1):39-49. [11]��ͩ��.��ҵ�������ֻ�Ӫ����̽��������ͻ��[J].�ִ�Ӫ��(��Ѯ��),2023(6):157-159. [12]����.����Ӫ���ӽǵ����ֻ�ת����������[J].��ҵ�����о�,2023(11):77-79. [13]Ԭ��.���ֽ��ڱ�������ҵ����Ӫ��[J].�����о�����,2022(28):78-80. [14]���Ŀ�.H���и��˽���ҵ�����ֻ�ת�Ͳ����о�[D].����:����������ѧ,2023. [15]������.�������ֻ���Ӫ���IJ��Ժ�˼·̽��[J].�ִ���ҵ,2023(14):142-145. [16]����,��չ��.��ҵ���н��ڳ���Ӫ����״�����Դ����о�[J].��ҵ�ĸ������,2023(18):102-105. [17]������,�����,����.�й�����ҵ������������——˫��ս��[J].���м�,2017(2):69-75. |

��֪ʶ+��ѡ��ֱ

��֪ʶ+��ѡ��ֱ ��ν����Ч����

��ν����Ч���� ��ɫ��Ӧ��Эͬ��

��ɫ��Ӧ��Эͬ�� �罻ý���������

�罻ý��������� ���ڹ���������

���ڹ��������� ��ҵ���������µ�

��ҵ���������µ� ����ʡ����ҵ��ɫ

����ʡ����ҵ��ɫ

{kind=link}