ȫ����ͨ����

��ǰλ�ã���ҳ > ȫ����ͨ���� >��һ��һ·�������¹�Ӧ�����ڵķ����о�

|

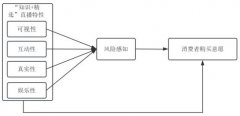

——�������ֽ��ڵ��ӽ� ������ ��ɽ���ƾ���ѧ����ѧԺ��ɽ�� ���� 250002�� ժҪ����“һ��һ·”�����ƶ��£�ȫ��Ӧ��������չѸ������Ӧ��������Ϊ֧�ſ羳ó����Ҫ���ߣ����ֽ��ڼ���Ϊ��Ӧ�����ڵ������ṩ��ȫ�µ�˼·���ߣ��������¶��ڽ���羳�����е���Ϣ���Գƺ�����ȱʧ���������Ҫ��������Ҳ�����µķ��ա����Ļ������ֽ������ӽ����������������ܺ�Լ�������ݵ��Ƕ�����������������·����������̬��������ϵͳ���γ�“��������-���ܾ���-ʵʱ���”��ȫ���ڷ����ϵ���۽����ֽ��ڼ������ܵĴ���ʵ����ͨ�����ּ�����ЭͬӦ��Ϊ���ڻ�������ҵ�ṩ��ʵ���еķ���Ԥ�������ֶΣ���ǿ“һ��һ·”��Ӧ�����ڵ��������ٽ�“һ��һ·”�������羳��Ӧ������ҵ����˳����չ�� �ؼ��ʣ���Ӧ�����ڣ�“һ��һ·”�����գ����ֽ��� “һ��һ·”�����ƶ��羳ó���빩Ӧ������ںϣ���Ӧ��������Ϊһ�����͵Ľ��ڷ���ģʽ�����Ż���Դ���á�������������ͬʱ��Ҳ�����Ÿ��ӵķ�����ս����ͳ���չ���ģʽ�������Ļ������н��뾲̬������ܣ�������Ӧ�����塢������̬������ʵó�׳����������־���Ѹ�ٷ�չ�ı����£���Ӧ�����ڵķ��չ��������������С�ͨ�����ֽ��ڼ�������Ӧ�����ڵķ��չ�����ϵ�õ�������Ż���Ϊ�������ȫ�µĽ��·���� һ��“һ��һ·”�����¹�Ӧ�����ڵ����� 1.��Ӧ�����ڵĺ��� ��Ӧ��������һ���Թ�Ӧ��Ϊ���ģ��������ڻ������ִ�����������������ҵ���ʽ������չ�������Ϣ�����л���ϵ����ͽ��ڷ���ģʽ����Ŀ������ͨ����Ӧ���н�����Ϣ�����ô��ݻ��ƣ�������С��ҵ�ڴ�ͳ������ϵ�������ò�����Ѻ�ʲ��ѷ������ٵ��������⡣��һģʽͨ���Ż���Դ���ã�������Ӧ������Ч�ʺ��ȶ��ԣ�Ϊ��С��ҵ�Ŀɳ�����չ�ṩ��Ҫ֧�š� ��Ӧ�����ڵĶ����������������Ϣ�����ͷ��չ����ĸ߶�������ͨ��������������ҵ�Ľ������ݣ����ڻ����ܹ���ø�ȫ�����ҵ������Ϣ���Դ˽��ʹ�ͳ���չ����е���Ϣ���Գ����⡣��Ӧ����������ҵ�����ÿ���ͨ����Ӧ����������С��ҵ��ʹ����Щ��ҵ������ý���֧�֡����⣬��Ӧ�����ڻ��ܷ�ɢ��һ�ڵ�ķ��գ�������һ��ҵ��ΥԼ�����¹�Ӧ����������������ѡ� ���������������ּ����Ĺ㷺Ӧ�ã���Ӧ��������ģʽ��Ҳʵ���˽�һ�������¡�������������Ӧ���ڽ���¼�������Ͳ��ɴ۸��ԣ����ܺ�Լ��ͨ���Զ�ִ��Э�齵������Ϊ����ʧ��ķ��ա���Щ���ֻ��ֶ���ǿ�˽��ڻ�������ҵ֮������Σ�����Ҫ���ǣ�������ʽ�������Ч�ʺͷ��տ�����������ˣ���Ӧ�����������ֻ�����������һ�ִ�ͳ����ģʽ�IJ��䣬������ҵ����ȫ��Ӧ�����硢��������������Ҫ;���� 2.“һ��һ·”����������Ӧ������ “һ��һ·”����������ּ��ͨ����ǿ���߹��Һ͵�����ľ�����ϵ�ͺ������ƶ�ȫ���÷�չ������һ�����£���Ӧ�����ڲ����������ƶ��羳ó��չ����Ҫ��ɫ����ͨ�����µĽ��ڷ���ͼ����ֶΣ���������ҵ��������������չ�����еĺ���ҵ����ǿ�˺�����ҵ�ľ����������ͬʱ�����ֽ��ڼ����ڹ�Ӧ�������еĴ���Ӧ��ҲΪ“һ��һ·”���߹��ҵ���ҵ��������չ����ṩ���µ�˼·�� ��1��������С��ҵ�������� ��“һ��һ·”���ߵ�������С��ҵ��Ϊ���÷�չ����Ҫ�ƶ�����ȴ��������Ϊ���õȼ�������Ѻ�ʲ�ȱ���������������������������ڿ羳ó��������Ϊͻ������Ӧ������ͨ�������Ժ�����ҵ����Ϊ֧�ŵ�����ģʽ����������С��ҵ������ѹ�������磬Ӧ���˿����ʿ�������С��ҵ��������ҵ�ĸ�������ת��Ϊ����֧�֣��Ӷ��ͷ���С��ҵ���ֽ������ԡ����ֻ��Ʋ�����������С��ҵ�Ŀ�������������ʹ���ܹ��������ز���“һ��һ·”���߹��ҵľ��û�� ���⣬��Ӧ�����ڵ�“1+N”ģʽҲ��������С��ҵ�����������淢������Ҫ���á���ģʽͨ��������ҵ��Ϊ������Ϊ�����εĶ����С��ҵ�ṩ�ʽ�֧�֡�����Ӧ���е�ijһ��ҵ�����ʽ��ȱʱ�����ڻ������Ի��ڹ�Ӧ��������ȶ����ṩ�ʽ𣬱�����ҵ�������Բ�������������жϻ������ϵ��������һģʽ����“һ��һ·”������Դ���ޡ�������ϵ�����Ƶĵ�����Ϊ��Ҫ��Ϊ��С��ҵ�ķ�չ�ṩ�˹ؼ����ʽ��ϡ� ��2���ؿ����к����г� “һ��һ·”�����ʵʩΪ���ڽ��ڻ�����������г��ṩ����Ҫ����������һ�����£���Ӧ�����ڳ�Ϊ������չ����ҵ�����Ҫ���ߡ�ͨ����Ӧ�����ڣ������ܹ�������������“һ��һ·”���ߵĶ�����Һ͵������뵱����ҵ����������ϵ���ⲻ���������������˺����г��ĸ����ʣ�����һ���ƶ��˹��ʼ������Դ�������� �����ڿ�չ��Ӧ������ҵ��Ĺ����У������ܹ�Ϊ��ҵ�ṩ�ʽ�֧�֣�������ͨ���Խ������ݵ�����ھ�ͷ������������Ի��Ľ��ڷ���“һ��һ·”���߹������ڷ��ɡ��Ļ��;��û����IJ��죬��ҵ�Ľ������������ͬ�����п���ͨ������ó�����ݣ�Ϊ��ҵ��ƶ��ƻ��Ĺ�Ӧ�����ڲ�Ʒ���Ӷ��������ڷ���������Ժ;����������⣬���л�����ͨ�����������������羳֧��ƽ̨��ʵ�ֶ���ĸ�Ч�������Ϣ������Ϊ“һ��һ·”���ߵĽ��ں��������Ϊ������������ ��3����ǿ������ҵ������ ������ҵ�ڹ�Ӧ����ͨ����������Դ���Ϻ����ô����Ĺؼ���ɫ��ͨ����Ӧ�����ڣ�������ҵ�ܹ��Ż���������ҵ����Դ���ã���ǿ��Ӧ�������Эͬ�ԺͿ���������������ڲ���“һ��һ·”����ĺ�����ҵ��˵��Ϊ��Ҫ���羳ó�����У���ͬ����֮��ķ��ɡ���ܺ��г��������ڲ��죬������ҵ��Ҫͨ����Ӧ�������ֶ�ȷ����Ӧ�����ȶ����뾺���������⣬��Ӧ�����ڻ��ܹ��������ڻ����ṩ���ʽ�֧�֣�ʹ������ҵ����������ҵ���Ͽ�չ�з������ͬ�ƶ���Ʒ�ͼ������������Ӷ������г�������������һ�����У����ڻ�������ͨ�����շֵ����ƺ���Ϣ����ƽ̨�Ľ��裬Ϊ������ҵ�ļ��������ṩ��Ҫ���ϡ� 3.���ֽ��ڼ����Ĵ���Ӧ�� ���ֽ��ڼ���Ϊ��Ӧ�����ڵ������ṩ��ȫ�µ�˼·���ߣ�������“һ��һ·”�����ʵʩ�У��������¶��ڽ���羳�����е���Ϣ���Գƺ�����ȱʧ���������Ҫ���塣 ��1��������������Ӧ�� ��������������ֲ�ʽ�˱������ݲ��ɴ۸ĺ��������ص㣬��Ϊ����羳��Ӧ�������������Ҫ���ߡ��ڹ�Ӧ�������У������������ܹ�ʵʱ��¼������Ϣ��ȷ�����ݵ���ʵ�ԺͿ����ԡ� ��2�������ݼ�����Ӧ�� �����ݼ���Ϊ��Ӧ�����ڵķ������������ù����ṩ��ǿ������֧�֡�ͨ���Խ������ݡ��г����ݺ��������ݵ���������������ڻ������Զ���ҵ������״��������������и�ȷ�����������п������ô����ݼ�������“һ��һ·”������С��ҵ�Ľ�����ʷ�Ͳ������ݣ��Ӷ���Ƹ�������Ե����ʲ�Ʒ�����ּ����ֶβ��������˷��տ���������������˽��ڷ����Ч�ʺ����ʡ� ��3�����ܺ�Լ�Ĵ���Ӧ�� ���ܺ�Լͨ��Ԥ�������������ܹ�ʵ�ֹ�Ӧ�����ڽ������̵��Զ��������ܻ����ڿ羳ó���У����ܺ�Լ���Ը��ݽ���չ�Զ������ʽ�֧�������õ�������������Ϊ�����ĸ����Ժ�������Ӧ�ò�������˽������ȣ��������˺�����ҵ������γɱ��� ��֮����Ӧ������ͨ�����ּ�����Ӧ�úͷ���ģʽ�Ĵ��£���“һ��һ·”���������������˿羳����������ˮƽ��Э��Ч�ʡ�ͨ�����ܺ�Լ����������������Ӧ����������ҵ֮�����Ϣʵ����������ʵʱ�������Ӷ���ǿ�˺����������ι�ϵ��ͬʱ���ʽ�������ʵʱ�ٺͷ��տ����ֶ�ȷ�����ʽ�ĸ�Чʹ���밲ȫ�ԡ���Щ���´�ʩΪ��ҵ�ڿ羳ó���е��ȶ������ṩ����Ҫ���ϣ�Ҳ��һ��������“һ��һ·”�����й�Ӧ�����ڵ�����Ч�ʡ� ������Ӧ�����ڵķ������� ��Ӧ��������Ϊһ�����͵Ľ��ڷ���ģʽ�����Ż���Դ���á�������������ͬʱ��Ҳ�����Ÿ��ӵķ�����ս����Щ������ҪԴ�ڹ�Ӧ�����ڶ�����ĸ������Լ��ʽ���������Ϣ���ݹ����еİ�ȫ�Ժ��������⡣��Ӧ�����ڵķ��տ��Է�Ϊ�ⲿ���պ��ڲ����գ���Щ������ȫ�����ֻ����ٷ�չ�ı����±�ø��Ӷ��������ӻ��� 1.�ⲿ���� ��1����۾��ò����ķ��� ��Ӧ�����ڷ�����ȶ��Ը߶������ں�۾��û������ȶ����ھ���ƽ��ʱ�ڣ���Ӧ�����ڿ���ͨ����Ч����Դ����������Ӧ����������Ժ�Эͬ�ԡ�Ȼ����һ�����ֺ�۾��ò������羭��˥�ˡ�ͨ�����ͻ��г������½�����Ӧ���е���ҵ���ܳ��ִ��ģΥԼ���������¹�Ӧ�����ڷ����ṩ�ߵ��ʽ��������� ��2�����ߺͼ�ܻ����Ķ�̬�仯 ��Ӧ��������Ϊ���ڴ��µ�һ���֣���Ҫ�ڷ��ϸ������ɷ���ͼ�����ߵĿ�������С�Ȼ�������������ߺͼ�ܻ����������ڲ��죬�Ҷ�̬�仯���ڲ�ȷ���������ֲ�ȷ���Կ��ܶԹ�Ӧ�����ڵ���Ӫģʽ��ҵ��ṹ����ֱ��Ӱ���� ��3������ó���� “һ��һ·”�����£���Ӧ�����ڷ����漰������Һ͵�������ҵ��ó�����IJ��ȶ��Խ�һ���Ӿ��˷��ա���Ե���γ�ͻ����˰���ߵı仯�Լ����ʲ�������Կ羳��Ӧ�����������в���Ӱ�졣��Щ�ⲿ�����������ܵ�����ҵ�ʽ����������Ӱ�칩Ӧ�����ڷ����������ȶ��ԡ� 2.�ڲ����� ��1�����÷��� ��Ӧ�����ڵĺ��������Ժ�����ҵ������Ϊ������Ϊ��������С��ҵ�ṩ���ʡ�Ȼ�������������ҵ�����õȼ��½����Ʋ��������ô���ЧӦ���жϣ�����������Ӧ�������ʻ�ܵ�Ӱ�졣 ����֮�⣬��С��ҵ�����÷���Ҳ�ǹ�Ӧ�����ڵ���Ҫ��ս֮һ����Щ��ҵͨ�����������ϵͣ��������Ȳ��㣬�����������ʺ�����ʽ�Ų�á�δ���ڳ�����������⡣���ڻ�����Ҫ����С��ҵ�ľ�Ӫ״�����ʽ���;�����ϸ��أ���������Դ�����������ƣ���һ��������������ȫ���Ƿ��ա� ��2�������Է��� ��Ӧ�����ڵ�������Ҫȷ���ʽ��ڹ�Ӧ���еĸ�Ч������Ȼ����һ����Ӧ���е�ij���ڵ�������������⣬���ܶ�������Ӧ�����ʽ�ѭ����������Ӱ�졣��ij��Ӧ���ڵ���ҵδ�ܼ�ʱ֧������п��ܵ���������ҵ���ʽ�������裬�Ӷ�����������Ӧ�� ��3����Ϣ���ԳƷ��� ��Ӧ�����ڸ߶�������Ϣ���������ô��ݣ���ʵ�ʲ����У���Ϣ���Գ������ձ���ڡ����磬��������ҵ�����ڽ�������������ʵ�ľ�Ӫ���ݻ����״�����Ӷ����ڻ����ķ���������������Ϣ���Գ�ʹ�ù�Ӧ���������ٸ��ߵ����÷��պ�ΥԼ���ա� 3.���ֻ������������������� ��1��������˽�밲ȫ���� ���ֽ��ڼ�����Ӧ������߹�Ӧ������Ч�ʵ�ͬʱ��Ҳ���������ݰ�ȫ����˽��������ս���������������У���Ȼ�������ݾ��в��ɴ۸��ԣ������˽Կ�������ƣ��Կ��ܵ�������й¶�����⣬�����ڿ羳��������п���������ȡ�����÷��գ�������“һ��һ·”���߹��ң����ֵ��������ݱ������ɺͼ���ˮƽ�ϵ�������й�ܵķ�����Ӧ��ߡ� ��2�������������� �����������������ݺ����ܺ�Լ�ȼ����ڹ�Ӧ�������еĹ㷺Ӧ�ã�ϵͳ�ȶ��Ժͼ���©����Ϊ�µķ�����Դ��������������ӳٻ�ӵ�¿��ܵ��½���ȷ��ʱ��������Ӷ�Ӱ���ʽ������Ч�ʡ�ͬʱ�����ܺ�Լ�Ĵ��������ܱ��������ã���ɲ�����ص���ʧ�� ��3��������թ���� ���ֻ������£���թ�ֶα�ø��Ӹ��Ӻ����Ρ�����������ҵͨ��α�콻�����ݻ�ͨ���ٿ��������ڵ��ȡ�Ƿ������Ŀ����������⣬��Ӧ�����ڵIJ��뷽����ͨ���鹹����ͬ��α�����ü�¼�ȷ�ʽ��ȡ�������棬���������ڻ����ķ����ϵ����˸���Ҫ�� �������ֽ����ӽ��¹�Ӧ�����ڷ��������� �����־���Ѹ�ٷ�չ�ı����£���Ӧ�����ڵķ��չ��������������С���Ӧ�����������ٵ���Ϣ���Գƺ�����ȱʧ���⣬������Ϊ������Ч�ʺͿɳ�����չ�Ĺؼ��ϰ���ͨ�����ֽ��ڼ������ر��������������ܺ�Լ�ʹ����ݼ�������Ӧ�����ڵķ��չ�����ϵ�õ�������Ż���Ϊ�������ȫ�µĽ��˼·��·��ѡ���� 1.�����������ڹ�Ӧ���������չ����е�Ӧ�� ��1�����ݲ��ɴ۸������� �����������ĺ��������Ƿֲ�ʽ�˱������ݲ��ɴ۸��ԣ�����Ϊ�����Ӧ�������������������������ڴ�ͳ��Ӧ�������У����ڶ���룬����¼��������α�졢�۸Ļ�ʧ�ķ��ա��������������ܹ���ÿ�ʽ���¼�ڷֲ�ʽ�˱��У�ʹ���в��뷽���ܹ�ʵʱ���ʲ���֤������Ϣ�� ��2�������Ϣ���� ͨ����������������Ӧ���еĽ�����Ϣ���ʽ���������ʵ���������Ӷ���������Ϣ���Գƶ����µ����÷��ա��ڿ羳ó�ױ����£�������������Ч��¼��Ʒ��ͨ��֧�������������̣�ȷ���ʽ����ͻ�������һ���ԡ�Ŀǰ��“һ��һ·”���ߵĶ���ۿ������Ե��������������ڿ羳�������٣���ʵ��Ӧ��Ч�����������������˹�Ӧ�����ڵ����Ⱥ�Ч�ʡ� ��3�����շֵ���������ȷ �����������ܺ�Լ�����ܹ�ʵ�ֽ����̵��Զ��������ܻ���ͨ��Ԥ��Ĺ������������Σ�������Ϊ��Ԥ�ʹ����ڹ�Ӧ�������У�����Ԥ�����ȷ����������ҵ֧������ʱ��ϵͳ�Զ�������������ص���������ҵ�����ַ��շֵ������ܹ���Ч���پ��ף���������Ч�ʡ� 2.���ܺ�Լ����Ӧ���������չ����е�Ӧ�� ��1���Զ���ִ���뽻��Ч������ ���ܺ�Լ��һ��Ƕ������������ִ�д��룬�ܹ���Ԥ����������ʱ�Զ��������ײ��������ּ����ڹ�Ӧ�������е�Ӧ�ô������˽���Ч�ʡ��ڶ������ʳ����У����ܺ�Լ���Ը��ݺ�ͬ�����Զ���ʵ��������������������������̡������Զ�������������������Ϊ���������˽������ڣ�������ʽ�ʹ��Ч�ʡ� ��2���������óɱ� ���ܺ�Լͨ���Զ�ִ�к�ͬ��������˺�����֮����н�����������������˽��׳ɱ������÷��ա��ڿ羳��Ӧ�������У����ܺ�Լ����Ԥ�踶��������ȷ��ֻ���ڻ��������غͽ�������Ż��Զ�֧�������ֻ����ܹ���Ч��������˫�������óɱ��������羳�����İ�ȫ�ԡ� ��3��ʵ����̬���տ��� ���ܺ�Լͨ��Ƕ��ʵʱ���������Զ���ִ�л��ƣ�ʵ����Ӧ����������̬�����տ��ơ�ͨ��������ȡ����״̬�������ȡ���ҵ���ñ仯�ȹؼ���Ϣ������Ԥ������罻��ʱ�ޡ���ֵ��ֵ�����ʲ�����Χ��ʵʱ�жϷ��ա�ͬʱ��ͨ���ԽӴ���������ƽ̨��ʵʱ���²��뷽�������֣���̬�������������������ʡ���ȣ������ͳģʽ�������������ͺ��⣬���ܺ�Լǿ��Ҫ�������̡����ء����ڻ����ȶ�ڹؼ��ڵ㣨�������ɡ��ʼ�ͨ������������Эͬ��֤��ȷ������������ʵ���ݣ���Դͷ�ž����ó������ 3.�����ݼ�������Ӧ���������չ����е�Ӧ�� ��1������������ �����ݼ����ܹ����Ϲ�Ӧ���и����Ľ���¼���������ݺ��г����ݣ�Ϊ���ڻ����ṩȫ������÷������ü���ͨ���Ժ�����ҵ������������ҵ�Ľ������ݷ�����ȷ�ж����ʽ������Ժͳ�ծ���������ֻ������ݵķ���������ʽ��ȴ�ͳ�IJ����������Ӹ�Ч��ȫ�档 ��2������Ԥ������� ͨ������ʷ���ݵ��ھ�ͷ����������ݼ������Է���DZ�ڵķ��յ㲢�ṩԤ������ij��ҵ��Ӧ����������쳣����������ͻȻ�½���ϵͳ�����Զ��������������ѽ��ڻ�����ȡ��Ӧ�ķ��չ�����ʩ�����ַ��շ���������“һ��һ·”���߸��ӵ�ó��������Ϊ��Ҫ�� ��3����������թ���� �����ݼ����ܹ�ͨ��ģʽʶ�����Ϊ���������թ��Ϊ���ڹ�Ӧ�����ڵĽ����п���ͨ���ȶ���ҵ�Ľ�����Ϊ������ģʽ������ʶ���쳣��������ֹ��թ��Ϊ�����ּ����ֶδ��������������թ���ա� 4.���ּ����ںϵ����������� ��1��������Ӧ������Эͬ����ƽ̨ �������������ܺ�Լ�ʹ����ݼ������ϣ�������Ӧ������Эͬ����ƽ̨���ǽ����Ӧ�����ڷ��յ���Ч;������ƽ̨����ʵʱ��¼������Ϣ��ͨ�����ܺ�Լ�Զ�ִ�к�ͬ��������ô����ݷ������з���������Ԥ������ƽ̨��������˹�Ӧ�����ڵ����Ⱥ�Ч�ʣ�����������Ϣ���ԳƺͲ������ա� ��2��������˽������羳Э�� ��“һ��һ·”�����£���Ӧ�����ڵ����ֻ�ת����Ҫ���������˽�����Ϳ羳�����������⡣����֮����Ҫ�ƶ�ͳһ�����ݱ�������Э�飬��֧�ֿ羳��Ӧ�����ڵ�˳�����С� ��3����������λ��� ͨ���������ƶȵĽ�ϣ�������Ӧ�����ڵĶ���λ����Ƿ��չ����Ĺؼ����ڹ�Ӧ������ƽ̨�У�������������������Խ������ݽ�����֤��ͬʱ������������ȥ���Ļ�������ǿϵͳ�����Ⱥ����������ֶ��ε����λ����ܹ������������÷��պ�ϵͳ�Է��ա� 5.���ֽ����ӽ��¹�Ӧ�����ڷ��չ�����ʵʩ·��ѡ�� �����ֽ��ڿ�������Ӧ����ϵ�ı����£�������Ч�ķ��չ���ʵʩ·����Ҫ�Լ����ں�Ϊ���ģ�����̬ЭͬΪ֧�ţ��γɴӻ������赽��̬�Ż����ƽ��� ���ȣ���ǿ���ֻ�������ʩ������������ϵ���������ŵ�����Դ�ͻ�����ͨ�ļ�����������������ѡ���������졢���ѵ��ӵȲ�ҵ������������Ϣ���̶Ƚϸߵ���ҵ��չ�Ե㣬���Ϻ�����ҵ���������֤ƽ̨�����ɹ������������١��ʼ챨���ȫ�������������̻���ͬʱ�����ص�ִ��ڵ㲿���������豸��ͨ�����������������Ľ�����֤�����ͳ��Ӧ�������е�����ٵ�ʹ�㡣 ��Σ�����������ķ��ջ��ơ����ֻ�ת�ı��˴�ͳ���շ����֣���Ҫ�����µ����ι������ơ�һ���棬�ƶ���ҵ���С��Ƽ���˾�����չ�˾�齨���ֽ������ˣ���һ���棬���ü�ܿƼ�ƽ�ⴴ���밲ȫ���ڼ��ɳ�п�������ܲ�ͬ���������ݡ�����ó��ҵ�Ŀ羳�������ݡ�ESG���ֵ�ת��Ϊ�������������ʲ���ͨ���羳������ƽ̨ʵ�ַ�����Ϣ�Ĺ��ʼ�Эͬ��ܡ� ����չ������ֻ�ת�������������Ĺ��̣���Ҫ�����Ʊ��ϳ����Ż���ͨ��������ʵ����ģ�������Ʒ���ס���ҵ�����ѵ�Σ��������ѵ���������˲ŵķ��մ��������� �������������ֽ���Ϊ��Ӧ�����ڷ��չ����ṩ���µĹ������ӽǣ�������Чʵʩ�����ƶȡ��������ܵ�Эͬ�ƽ���ֻ�������Ƶ����ݻ�������ѧ��ģ��֧�ֺͺ�������������£����ֽ��ڵļ�ֵ�����ڹ�Ӧ����������������ʵ�֣��Ӷ����õط���ʵ�徭�õĸ�������չ�� �ġ���ս��δ��չ�� �������ֽ��ڼ����ڹ�Ӧ�����ڷ��չ�����չ���˾�DZ�����������������ս�����������Ժ߰���ʵʩ�ɱ������������ռ����ر�����“һ��һ·”���߾���������ĵ�������������ͬ�����ڷ��ɺͼ�ܿ���ϵIJ���ҲΪ�羳���ֹ�Ӧ�����ڵ�ʵ�ִ����ϰ��� δ�����������ֽ��ڼ����IJ��Ϸ�չ����Ӧ�����ڵķ��չ�����ϵ������һ�����ơ�ͨ���������º���Э������Ӧ�����ڽ�ʵ�ָ��ߵ����ȡ����͵ķ���ˮƽ��ǿ����Ӧ������Ϊ“һ��һ·”������ƽ��ṩ����ʵ�Ľ���֧�š� �ο����ף� [1]������.�����ݱ����¹�Ӧ�����ڷ��չ��������о�[J].���������òt����2024��7����41-43. [2]��ʫ����������.“һ��һ·”�����¿羳��Ӧ�����ڷ���Ԥ��ʵ֤�о�[J]���⾭óʵ��2024��1����81-85. [3]����.“һ��һ·”�����¹�Ӧ�����ڵķ�չ�о�[J].�����о�������2020��27����48-49. [4]��Ϊ��,������.��Ӧ����������ҵ����:����Эͬ���ºͷ��ճе����ӽ�[J].�ƾ�������ʵ����2024,45��5����10-17. [5]̷����������.���ڿƼ��ڹ�Ӧ�����ڷ��չ����е�Ӧ���о�[J].�Ƽ������г���2023��4��:23-25. [6]�ɳ���������������.��Ӧ����������ҵЧ������——�������й�˾������ط������ļ���˫��֤��[J].�����о���2023(6): 132-149. [7]Liu X.M,Zheng Z.H.The impact of supply chain finance on supplier stability:the mediation role of corporate risk-taking[J]Finance Research Latters.2024,65(7):105606. [8]��һ��,��͢��,�����.��Ӧ����������ҵ���ճе�[J].ϵͳ����������ʵ����2025��45��2����391-407.

��ע��������ɽ��ʡ�����о��뷢չ�ǿ�켶���⡶���ֽ����ӽ���ɽ��ʡ��“һ��һ·”���Ҳ�ҵ��Эͬ���»����о�����������2024WT15�������� |

��֪ʶ+��ѡ��ֱ

��֪ʶ+��ѡ��ֱ ���ڹ���������

���ڹ��������� ��ҵ���������µ�

��ҵ���������µ� ����ʡ����ҵ��ɫ

����ʡ����ҵ��ɫ н�꼤�����ƶ���

н�꼤�����ƶ��� ���ֻ�ת�͡�����

���ֻ�ת�͡����� ��ҵԱ����Ч����

��ҵԱ����Ч����

{kind=link}